No obstante, este tira y afloja entre las tres regiones económicas mundiales ha acabado por arrastrarnos a una velocidad mínima de mejora de la economía mundial y, “con que fallen un par de cosas, podemos entrar en recesión”, avisan desde Raiffeisen CM. Pero un inversor no debe dejarse cegar por este escenario. Pese a la incertidumbre, las oportunidades de inversión siguen existiendo y, sorprendentemente, esta casa afirma que las mayores están, precisamente, en la renta variable europea.

En

Europa la complicada situación económica hace que muchas empresas ‘se busquen las habichuelas’ fuera de nuestras fronteras. Algunas optan por instalarse también en los prometedores emergentes. Sin embargo, “el alto costo empresarial de estas regiones no ha supuesto grandes beneficios para las empresas”, avisa Kurt Kotzegger, director de inversiones del área de Acciones y Distribución de Activos de Raiffeisen CM. Al final, todos estamos interrelacionados, compartimos problemas estructurales (bien es cierto, más pronunciados en una zonas que en otras) y que nos hacen dependientes. Además, la actual crisis económica pasará factura a los beneficios empresariales a futuro, dicen desde la gestora Raiffeisen, y “los niveles de rentabilidad del 17% de hacen unos años no los volveremos a ver, pues gran parte de estos beneficios fueron por los bancos y su alto apalancamiento, un problema que se tratará de evitar”.

¿Cuáles son esos problemas estructurales? Según Raiffeisen:

- Apalancamiento exagerado de bancos, gobiernos y ciudadanos. Este problema no es sólo europeo, EEUU y Japón lo llevan sufriendo desde hace años. En EEUU y Reino Unido hay más problemas de deuda, pero no se les ataca como a la Unión Europea. La solución es la unión fiscal o la ruptura. “La unión fiscal es la opción más viable. Ya que una ruptura saldría muy caro, especialmente a Alemania, que se ha beneficiado de la situación de Europa durante estos años financiándose a tipos bajos”, dice Kotzegger. El aumento de deuda del sistema general hará que nuestros ingresos valgan menos en el futuro porque tendremos que pagar esta deuda. También conllevará que se acelere la inflación, de hecho, “deberíamos desear que suba la inflación”, dice el experto pues, “cuando haya reflacción, habremos dejado todo atrás. El peor escenario, en cambio, sería la deflación”. En caso de que tuviéramos una situación deflacionista sería racional invertir en activos que den rentabilidad negativa –como los bonos alemanes-. “Estos activos supondrían un refugio porque prometen devolver el 100% del capital. en cambio, en un entorno inflacionista es la peor inversión. No hay razón para que los tipos alemanes suban ahora y, a futuro, probablemente sean una de las inversiones más peligrosas”. Por ello, el experto dice que “si se quiere ahorrar para la jubilación y que, a largo plazo, el capital crezca, entonces las letras del Tesoro alemán a corto plazo no van a ser una buena opción porque harán perder dinero. Sin embargo, a corto plazo lo mejor para invertir ahora es la deuda del gobierno alemán o, mejor aún, carteras de bonos corporativos a corto plazo con una media de rating de ‘A’ o ‘AA’”.

- Sector financiero: “es válido el debate de si es sistémico este sector o no”, opina Kotzegger. Los bancos tiene que tener capital, liquidez y una buena estructura, con separación organizativa de negocios. Además, según el experto, “llegará un momento en que los mercados no requieran un 7% de core capital, si no, un 20% y esto es un gran riesgo”. Por ello, promueve que los reguladores se centren en desarrollar esto y no en realizar tanta documentación.

Inversión como vía de escape

La globalización hace que los problemas estructurales propios de cada región se hagan mundiales. Sin embargo, es precisamente ahora cuando podemos encontrar oportunidades ‘ganga’ en el mercado que, sin embargo, no reflejan la buena situación de las compañías, por hacer un símil temporal, se trata de ‘comprar ropa de marca en las rebajas’.

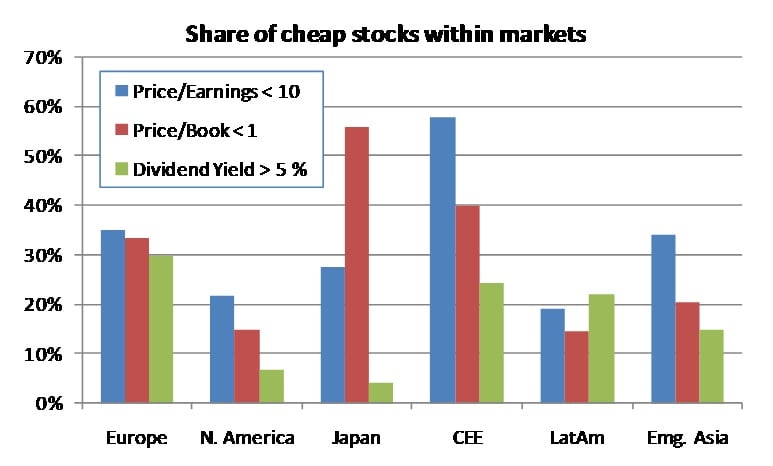

Kurt Kotzegger tiene claro que, entre renta fija y variable, se decanta por ésta última y, en especial, por la bolsa europea para invertir en la actualidad. Según el experto, “1 de cada 3 empresas europeas tiene un PER por debajo del 10% y dividendos por encima del 5%. En cuanto a la bolsa española, el experto ve una clara oportunidad de inversión en Repsol. En cambio, prefiere mantenerse al margen de la banca española: “somos muy cautos con respecto a los bancos europeos y no nos gustan los bancos españoles porque son complejos y difíciles de analizar”.

Mientras, en el mercado estadounidense no se encuentran acciones baratas que den estas rentas. “En EEUU, aunque el sentimiento apoya su economía, las oportunidades baratas son pocas y, aunque 1 de cada 5 acciones sea barata, sólo 1 de cada 20 ofrece un dividendo superior al 5%”. Por ello, en la cartera de la gestora de Raiffeisen un 50% está en renta variable europea, un porcentaje destacable en bolsa asiática y, en menor medida, en americana”.

También Latinoamérica y Asia ofrecen bastantes oportunidades de inversión en valores baratos. En renta variable emergente, “hay que sacar provecho de los cambios estructurales de estos mercados: creciente integración en los mercados globales, disminución en los factores regionales y aumento en los detalles específicos de sectores y títulos”. En este sentido, sus apuestas sectoriales en bolsa emergentes pasan por posiciones considerables en el sector financiero, energético, de TI, y en Corea, Rusia, China. Así como, posiciones relativamente bajas en valores de telecomunicaciones, de consumo, y en la India, Taiwán”.

VALORACIONES DE RENTA VARIABLE:

Aunque Kotzgger afirma que la diferencia entre bonos soberanos y corporativos es artificial, “a corto plazo, la cartera con mejor riesgo es una cartera de bonos corporativos europeos, porque las empresas están mucho más diversificadas en su negocio y, por ello, tienen menos riesgo sistémico”.

En el caso de decantarse por la renta fija soberana, “mejor global, referente a países con finanzas públicas sólidas. Hay que colocar el capital en los niveles más altos, así como en los países que más hayan mejorado en estas categorías y evitar el enfoque tradicional del índice de referencia”. Por países, en los mercados desarrollados apuestan por Noruega, Suecia, Suiza, Corea; y en países emergentes, por Rusia, Indonesia, Malasia, Tailandia.