Añadir Estrategias de Inversión en Google

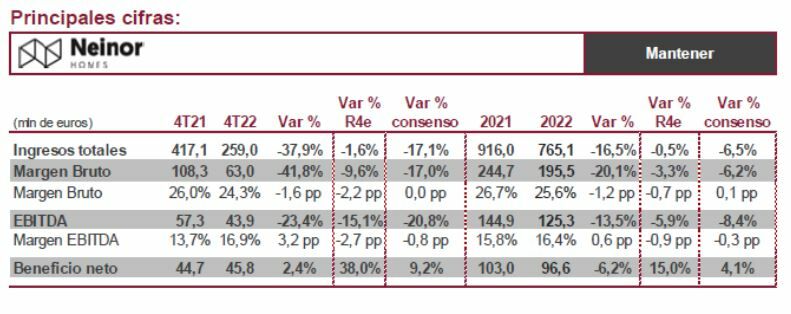

La promotora inmobiliaria obtuvo un beneficio neto ajustado de 100,9 millones de euros en 2022, el 7,7% menos, con unos ingresos totales de 765,1 millones, frente a los 916 millones de 2021, cuando Neinor Homes aceleró las entregas de vivienda tras la absorción de la promotora Quabit.

“Teniendo en cuenta que la compañía ya avanzó en sus resultados preliminares la entrega de 2.743 viviendas en el ejercicio, uno de los focos de estos resultados estaba en la evolución de márgenes operativos, los cuales se han situado ligeramente por debajo de lo esperado (margen bruto del 25,6% a cierre de 2022; vs 26,7% en 2021 y vs 26,3% R4e y 25,5% de consenso)”, señala en un informe Javier Díaz, analista senior de Renta 4.

Por su parte, a nivel EBITDA, Neinor cumple con la guía, reportando un EBITDA de 146,3 millones de euros, si bien esta cifra incluiría variación de valor del negocio BTR, quedando el EBITDA ajustado en 125,3 millones, “cifra más cercana a nuestras conservadoras estimaciones”, apunta Díaz. En este sentido, “cabe destacar la buena marcha del negocio de BTR la Compañía, finalizando el año con una ocupación del 97% y un crecimiento de rentas del 15% frente a 2021”.

“Valoramos positivamente las acciones de la compañía (conteniendo la inversión y realizando un uso congruente de la caja con la situación de mercado) de cara a mantener una posición de balance conservadora, con un LTV del 19% (vs 20% en 2021) y una DFN neta ajustada a cierre de 2022 de 324,3 (vs de 377 millones a cierre de 2021)”.

Asimismo, Neinor avanza una guía 2023 “muy en línea con el 2022”: Entregas de 2.500-3.000 unidades concentradas en el segundo semestre y con un aumento de las entregas de BTR; EBITDA: 140-160 millones (vs 129,4); y beneficio neto: 90-110 millones.

Renta 4 reitera su recomendación de ‘mantener’ con un precio objetivo de 9,50 euros por acción.

Por otro lado, de forma paralela a la presentación de resultados, Neinor Homes ha lanzado una oferta de recompra de sus bonos simples garantizados (abril 2021 300 millones al 4,5% con vencimiento 2026) por importe principal agregado de 100 millones de euros con la intención de cancelarlos.