Añadir Estrategias de Inversión en Google

Naturgy se mantiene fuerte y enfrenta las importantes subidas de la luz que ponen en entre dicho la labor social de las grandes eléctricas en el país, si bien es cierto, Naturgy está ofreciendo alternativas que se presentan interesantes ante los consumidores.

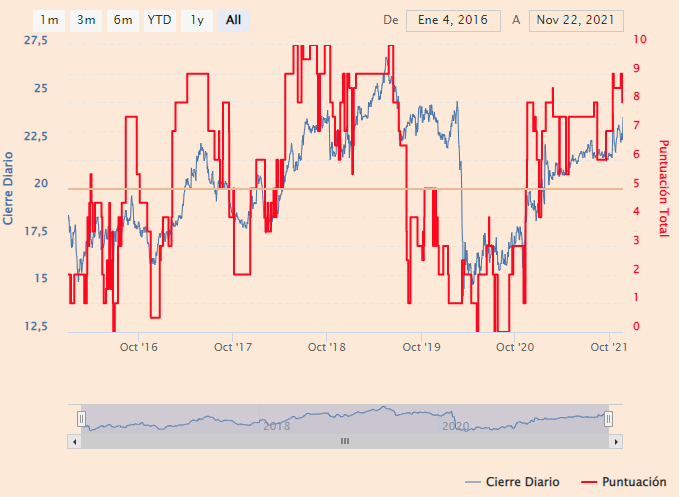

Aunque el 2021 está siendo un año, en líneas generales, complicado y ciertamente inestable, Naturgy está sabiendo sortear los problemas que se le presentan y, en lo que a bolsa se refiere, consigue posicionarse con una revalorización anual del 34,37%.

Actualmente, el valor de Naturgy en la bolsa española se dispara y las acciones de la eléctrica se presentan en subida libre tras superar los 24 euros por acción en la jornada de ayer.

Cabe destacar el último hecho relevante de la compañía hace apenas una semana, cuando Naturgy anunciaba la emisión de bonos híbridos de 500 millones de euros amortizable a partir de febrero de 2027. Todo ello tras lanzar en esa misma semana una oferta de recompra sobre las obligaciones perpetuas subordinadas amortizables a partir de noviembre de 2022.

Antonio Espín, analista independiente, en su análisis sobre la actualidad de los mercados y valores del Ibex 35, apunta que Naturgy "ha tenido un fuerte tirón" y añade que la acción es "fuerte mientras no pierda los 22."

Pero las buenas nuevas para Naturgy no acaban ahí y es que la eléctrica brilla también desde su lado más técnico. Por su parte, los indicadores de bolsa le otorgan una puntuación total de 8 sobre los 10 puntos posibles en una marcada tendencia alcista.

Destacan en positivo la tendencia a largo y medio plazo, el momento total lento y rápido y el rango de amplitud, tanto en el largo como en el medio plazo. Menos favorable, el volumen, decreciente en el medio y largo plazo.

Resultados de Naturgy

Naturgy cerraba los nueve primeros meses de 2021 con un beneficio neto reportado de 777 millones de euros, +58,6% en dato reportado, que incluye 187 millones de plusvalías netas por las operaciones de desinversión de los negocios de electricidad en Chile y UFG en Egipto.

El EBITDA reportado fue de 2.560 millones de euros hasta septiembre, -1,2% desde las cifras de los nueve primeros meses de 2020 y un 17% por debajo del ejercicio 2019, sin haber recuperado aún los niveles previos a la pandemia. El EBITDA ordinario fue de 2.990 millones.

Por áreas de negocio: El 40% del EBITDA corresponde a Redes España, 20% a redes Latam, 25% a Gestión de la Energía, 8% a Comercialización y 7% a Renovables

Plan Estratégico 2021-25

Naturgy centra ya su transformación en el crecimiento industrial alineado con la transición energética con el objetivo de ser un operador de primer nivel. La situación actual de escalada del precio del gas y del CO2, en una compañía con el 51% de su electricidad generada con gas imprime más prisa si cabe en esta transformación hacia una generación más renovable.

El CAPEX total asciende a 14.000 millones de €, de los que:

- 8.700 M€ corresponden a Renovables: generación distribuida, BiogÁs e hidrógeno y movilidad sostenible

- 4.100 M€ a Redes: foco en marcos sólidos con gestión regulatoria proactiva, proyectos en curso para lograr una completa automatización y operación remota y adaptar las infraestructuras existentes para desempeñar un papel clave en la transición energética.

- Al margen de sus compromisos de inversión de 14.000 millones, Naturgy ha destacado una potencial cantidad de 13.800 millones adicionales de inversión que podrían acometerse en el ámbito de los proyectos asociados al Plan Next Generation europeo.

- La potencia de generación renovable del grupo pasará de los casi 5 GW operativos, a día de hoy, a los más de 14 GW previstos para estar operativos en diciembre de 2025.

En el negocio de distribución de gas y electricidad la volatilidad es menor y las perspectivas de crecimiento mayores. La distribución de gas supone el 43% del beneficio de Naturgy y la distribución de electricidad un 20% por lo que el elevado peso del negocio de distribución en sus cuentas amortigua el efecto de la volatilidad por cambios regulatorios en el mercado eléctrico.

También el H2 VERDE es un negocio central en el plan estratégico de Naturgy.

Previsión de resultados 2021-2015 según el Plan Estratégico

- El EBITDA ordinario pasará de 3.700 M€ en 2020 a 4.800M€ en 2025: +5,1%.

- El Resultado Neto lo estima la compañía para 2025 en 1.500 M€, +12,0% CAGR 20-25.

- CAPEX: x1,7 hasta 14.000 M€ al cierre del plan.

- Deuda neta de 16.800 Me en 2025; DFN/EBITDA en 3,5v.

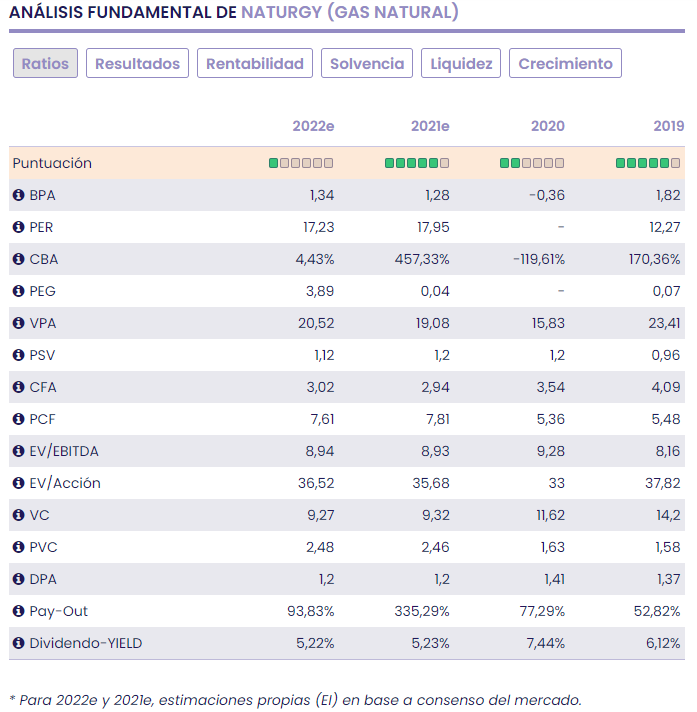

En su análisis fundamental de Naturgy, la analista María Mira destaca que, "en una comparativa de ratios, a precios de este informe y bajo estimación de resultados 2021 con BPA de 1,28€/acción, el mercado descuenta un PERpara Naturgy de 17,95v, con margen frente a un ratio medio superior para las compañías del Ibex 35. Ajustado el PER con el crecimiento esperado para el BPA (+457,33%), el múltiplo PEG se coloca en niveles de clara infravaloración (0,04v). Infravalorada también por precio/ventas, con un múltiplo en torno a 1,2v y descuento también para el múltiplo EV/EBITDA que ronda las 9v. La rentabilidad sobre dividendo-Yield a precios actuales es destacable >5%."

Así, María Mira sentencia: "en base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo. En síntesis y sin olvidar las incertidumbres a las que se enfrenta el sector, consideramos a Naturgy un grupo rentable, con buena generación de caja, bien posicionada en el mercado y una rentabilidad sobre dividendo-yield a tener en cuenta para carteras de inversión conservadoras."