Añadir Estrategias de Inversión en Google

Morgan Stanley ha situado hoy el precio objetivo de Inditex en 30 euros. Es decir, la firma considera que el precio de la compañía fundada por Amancio Ortega se sitúa por debajo de los niveles actuales de cotización, con lo que le da un potencial bajista del 8%.

El tijeretazo que Morgan Stanley le ha dado aInditex no ha sido precisamente pequeño. Y es que la firma ha recortado un 21% su valor, al situarlo en los 30 euros, desde la estimación anterior de 38 euros.

La de Morgan Stanley es la última revisión a la baja del precio objetivo de Inditex, que desde septiembre ha visto como la confianza de los brokers descendía al mismo tiempo que bajaba su valor en el mercado.

%%%Configura tus alertas sobre INDITEX|ITX%%%

Eso sí, el recorte de Morgan Stanley ha sido el más importante.

En septiembre, Jefferies, Berenberg, JP Morgan, Société Générale , Raymond James y HSBC rebajaron el precio objetivo de Inditex, siempre con descensos entre los dos y los cinco euros.

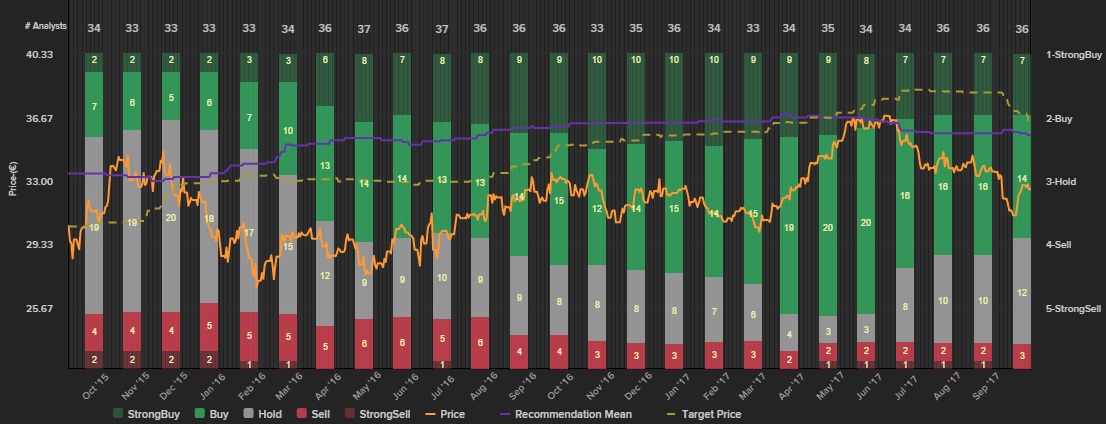

Mientras tanto, el consenso de analistas de Reuters recomienda comprar los títulos de la gallega, con un precio de 36,55 euros, lo que le da a la compañía un potencial de revalorización del 12%.

Desde los máximos anuales de 36,66 euros que registró en junio la compañía se deja un 11% de su valor, afectando a las ganancias acumuladas en el año (0,37%).

De las firmas que cubren a Inditex, 23 recomiendan compra o fuerte compra, 10, mantener y solo tres analistas aconsejan venta o fuerte venta.

Morgan Stanley le ha metido la tijera a Inditex un día antes de que presente sus resultados correspondientes a al primer semestre de su año fiscal, en los que se espera, según considera la mayoría de analistas, una ralentización de su crecimiento como consecuencia de la apreciación del euro, que afecta negativamente a los ingresos del grupo, por su presencia en países como Reino Unido o EEUU.

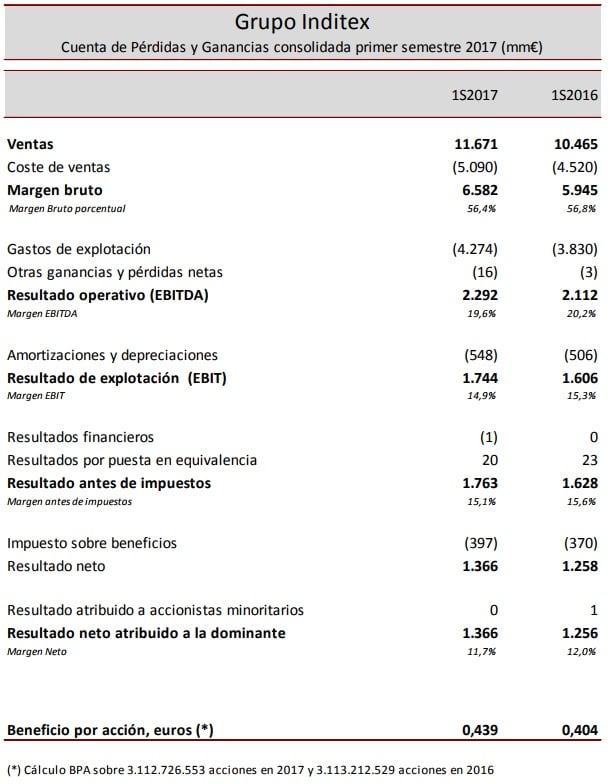

Los analistas consultados por Reuters prevén que las ventas de Inditex entre febrero y julio de 2017 habrían subido un 11,4% (14% en el primer trimestre) mientras que el ebitda crecerá un 10,8% (17% en el primer trimestre).

Orey iTrade estima que Inditex obtuvo una cifra de ventas de unos 5.550 millones de euros, ligeramente por debajo de los 5.886 millones realizados en el segundo trimestre fiscal de 2016.

Las ventas se habrían visto perjudicadas principalmente por el efecto divisa (fortaleza del euro frente a los principales pares). Sin tener en cuenta este efecto adverso, las ventas comparables crecerían cerca del doble dígito.

El ebitda trimestral se situaría en 1.110 millones de euros, en torno a un 4% por debajo del periodo comparable, mientras que el beneficio neto habría caído un 8%, hasta los 650 millones.

Respecto a su situación técnica, los analistas de Orey iTrade Situación técnica de Inditex mantiene intacta la estructura alcista de largo plazo (máximos y mínimos crecientes).

“Ha dejado un nuevo mínimo creciente sobre los 30,5 euros (a principios de septiembre) desde el cual está experimentando un rebote en el corto plazo que le podría llevar a niveles en torno a los 34 euros, como objetivo más inmediato. Además, por este nivel también pasa su media móvil semanal de 30 sesiones”, explican.

Por otro lado, Renta 4 destaca que mañana el principal catalizador de los títulos de Inditex sería el anuncio de un dividendo extraordinario.

Estos analistas recomiendan sobreponderar los títulos de Inditex, con un precio objetivo de 40 euros.

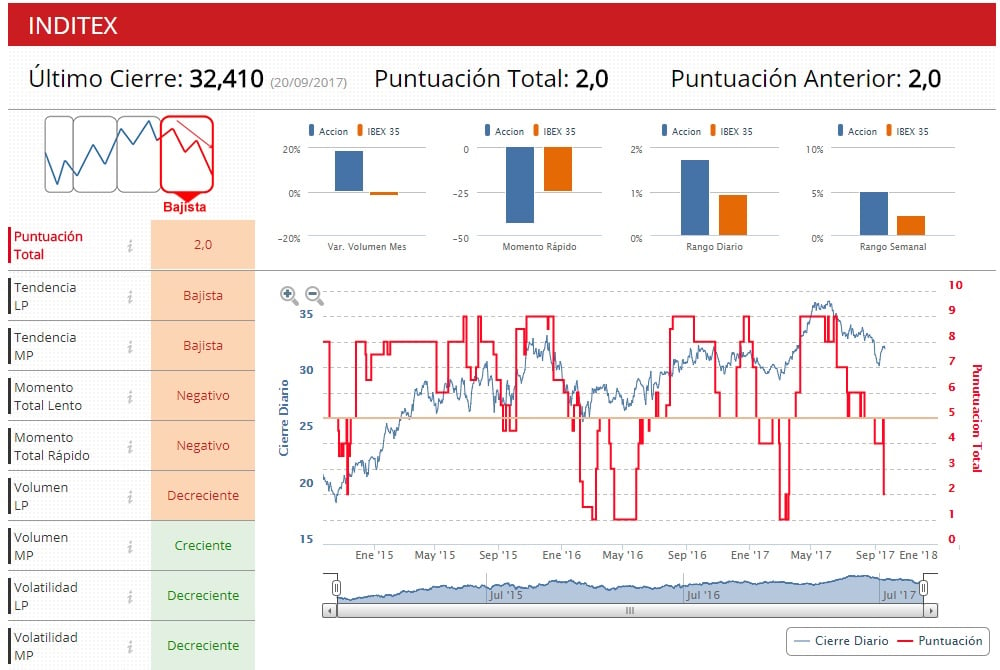

Un día antes de que Inditex presente sus resultados, la compañía ha cambiado de ciclo, según los indicadores técnicos de Estrategias de Inversión, al pasar de una fase de consolidación a una bajista, con una volatilidad decreciente tanto en el medio como en el largo plazo.