Añadir Estrategias de Inversión en Google

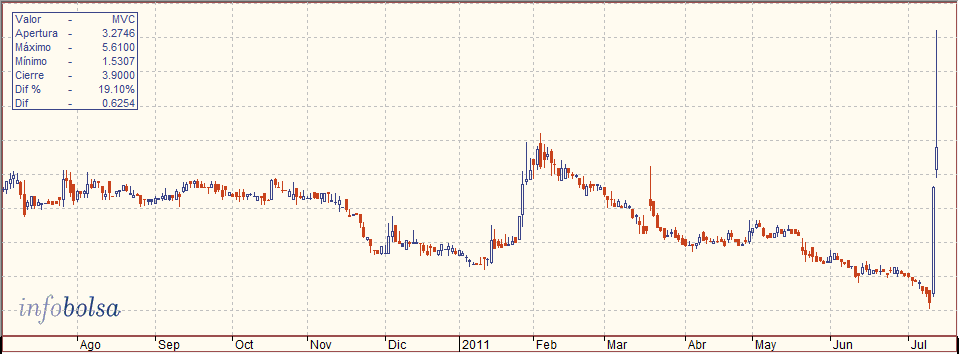

Cuando inmobiliarias y constructoras sufren como las que más en el parqué español (Nyesa pierde en la semana un 18,70%, Realia un 8,43%, Colonial un 5,41%) Metrovacesa saca pecho y se revaloriza un140% en 3 días. Su precio ha llegado a ubicarse en los 5,61 euros desde los 1,72 que registraba el lunes, aunque en lo que va de año pierde un 25,44% frente a la astronómica revalorización de su homónima Colonial del 8.229%. Enhorabuena a los inversores que se subieron al carro de la compra en su debido momento porque, según Eduardo Vicho, jefe de análisis de M&M Capital Markets, “si no se han tomado ya posiciones, tomarlas ahora conlleva un riesgo importante”.

Detrás de este increíble ascenso están varios factores endógenos:

- esta semana inició el periodo de suscripción preferente para su ampliación de capital que se extenderá hasta el 26 de julio. Esta ampliación, por valor de 1.950 millones de euros, viene propiciada por la refinanciación de su deuda. En total emitirá 1.300 millones de nuevas acciones a un precio de 1,50 euros por título. Con el nuevo capital Metrovacesa finalizará la reestructuración de su deuda que asciende a unos 5.751 millones de euros y está contraída con sus principales inversores y acreedores, los bancos. Tras esta ampliación Banco Santander tendrá un 35,3% del capital de la inmobiliaria, Banco Financiero y de Ahorros (matriz de Bankia) sumará un 19,31%, BBVA pasará a tener un 17,5%, el Sabadell un 12,5% y el Popular un 12,1%.

Según un experto en el sector inmobiliario ésta es la razón principal que está detrás de las subidas experimentadas, pero su fuerte avance también se debe “a que estaba cotizando a descuentos muy altos respecto al valor de activos para 2011”. Sin embargo, esto no seguirá dando cuerda por mucho tiempo al reloj bursátil de la compañía y “corregirá en el corto plazo porque está sujeta a la alta volatilidad”.

Félix González, socio director de Capitalia Familiar EAFI, también se mantendría al margen de Metrovacesa y comenta que “a pesar de que la refinanciación de su deuda es una buena noticia, el sector está en crisis y lo va a seguir estando durante mucho tiempo, por lo que mejor dejarlo al margen”.

- por otro lado está el anuncio por parte de Metrovacesa del abandono del negocio de promoción y venta de viviendas. Esta decisión viene motivada por el “deterioro del mercado inmobiliario español”. Ahora su objetivo estratégico es centrarse en el negocio de gestión y explotación en régimen de alquiler de activos patrimoniales, desinvirtiendo “ordenadamente y a precios aceptables”, los activos residenciales que tiene. Pero este cambio de estrategia no parece que sea la panacea. Según un experto inmobiliario, “Metrovacesa tiene millones de metros cuadrados de terreno en cartera que están en fases iniciales de construcción o parados y estos activos actualmente son muy difíciles de valorar, por lo que se pueden considerar ilíquidos”.

También Félix González afirma que este viro de negocio de la inmobiliaria “no garantiza que la compañía sea rentable en el futuro y, para el inversor, el ratio rentabilidad-riesgo ahora mismo no compensa en este valor”.

- Técnicamente, Eduardo Vicho comenta que "Metrovacesa ha subido con fuerza desde niveles de 1,72, donde comenzaba el rally alcista. La resistencia ahora se ubica en los 6 euros, que sirvieron de fuerte soporte en 2009. Si supera este nivel podría cambiar la tendencia y volverse alcista, aunque el riesgo que asumen los inversores entrando ahora es importante".

GRÁFICO HISTÓRICO 1 AÑO METROVACESA: