Añadir Estrategias de Inversión en Google

Mapfre acaba de presentar ante los analistas algunas de sus expectativas para el presente ejercicio. Entre sus objetivos financieros se marca el incremento de su resultado neto operativo hasta los 700 millones de euros, siempre claro, que no se repitan como en el pasado ejercicio, extraordinarios por fenómenos naturales o por el efecto pandemia, como ocurrió en 2020. supone un avance frente a las cuentas del año anterior del 6%.

Espera un crecimiento de primas del entorno del 3% pero obtener unos ingresos similares a los alcanzados en el pasado ejercicio, sobre los 25.400 millones de euros. Además estima que su ROE, ya saben el indicador que mide la relación entre el beneficio neto y su cifra de fondos propios, alcance el 8,5%.

Mientras, destaca que mejorará su ratio de solvencia, tras cerrarlo en un 183,5% en 2020, aunque esta cifra se está revisando, hasta superar el 200%, después de que el supervisor de seguros otorgue el visto bueno a su modelo interno en el cálculo del riesgo de longevidad del grupo. Y por otro factor, la suma de un 5% por su ruptura en el acuerdo de comercialización de pólizas con Bankia por su fusión con CaixaBank y sus incompatibilidades, del que ahora la aseguradora espera compensación.

Y esa será una de sus principales iniciativas, rentabilizar ese dinero, optimizar los negocios existentes, alcanzar nuevos acuerdos con socios digitales y centrarse en propuestas de valor en colectivos como los jóvenes, los mayores, las pymes o las familias. Además está revisando su presencia en EEUU para reestructurar su negocio y ampliar sus inversiones alternativas.

Según atendemos a su gráfica de cotización, vemos como Mapfre sigue ganando posiciones en el Ibex 35. En lo que llevamos de año el valor gana en el mercado un 10,6 % lo que supone un aporte a su capitalización en bolsa de 521 millones de euros. Un avance al que imprimen fuerza las últimas 20 sesiones cotizadas en las que Mapfre marca avances del 10,6%. Desde el comienzo de marzo el valor sube un 12%.

“Mapfre, según nos muestra José Antonio González, analista técnico de Estrategias de Inversión, registra un nuevo impulso alcista de corto plazo, respaldado por un incremento en la actividad de contratación, que le permite atacar máximos previos, concretamente, la zona de los 1,783 / 1,726 euros por acción. En este sentido, el próximo soporte a vigilar se proyecta a partir de los 1,633 euros, cota que es aproximación a su media móvil simple de 40 periodos o de medio plazo”

Mapfre en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

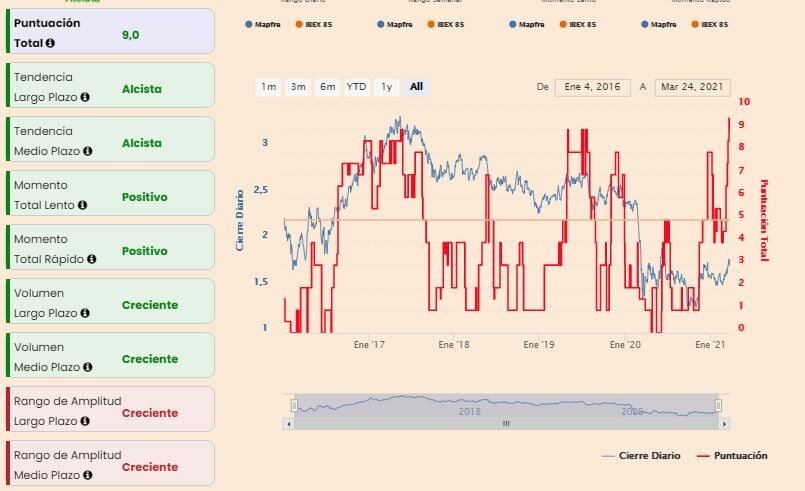

Según los indicadores técnicos de Estrategias de Inversión, Mapfre alcanza una puntuación total de 9 puntos de los 10 posibles. Solo en negativo el rango de amplitud a medio y largo plazo que se muestra creciente. En el otro lado nos encontramos con la tendencia alcista a medio y largo plazo, el momento total lento y rápido positivo, el volumen de negocio, que en sus dos vertientes, a medio y largo plazo es creciente.