Añadir Estrategias de Inversión en Google

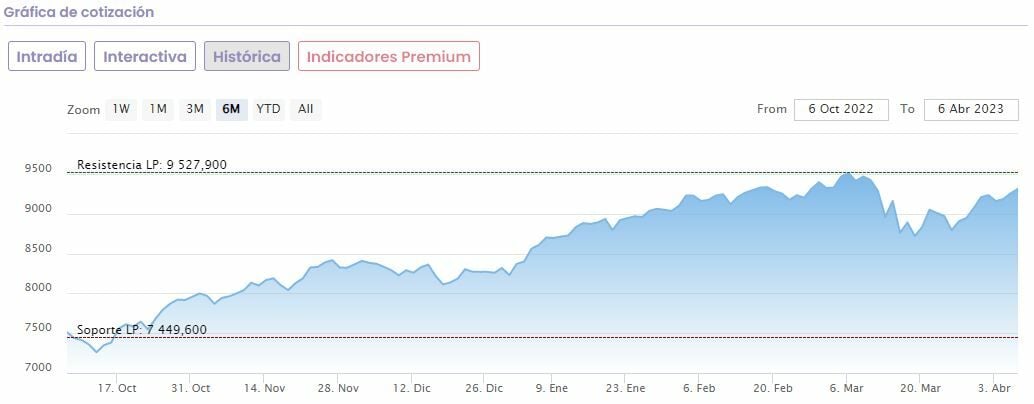

El IBEX 35 parece haber superado las dudas que le asaltaron a mediados de marzo debido a los temores a una crisis financiera mundial. El selectivo madrileño acumula una subida en lo que va de 2023 de más de un 12%, y su actual nivel por encima de los 9.200 puntos está un poco más cerca de los 9.511 que marcó el 6 de marzo y que fueron sus máximos del año.

El selectivo madrileño presenta una resistencia en el largo plazo en los 9.527 puntos, lo que le situaría de nuevo en niveles anteriores a la pandemia. Mientras, se aleja cada vez más del soporte de los 7.449 puntos que pinta su análisis técnico.

Pero entre los valores del Ibex 35 que no han logrado sumarse a este optimismo, todavía quedan dos que acumulan en lo que va de 2023 una caída de dos dígitos.

El caso más sorprendente es quizás el de Bankinter, que a principios de marzo llegó a alcanzar máximos históricos en 6,747 euros, antes de iniciar una pendiente descendente a raíz de las turbulencias que han afectado a los bancos mundiales con la caída primero del SVB Financial y después con el rescate de Credit Suisse.

El valor acumula una caída de un 13,8% en lo que va de 2023, con la capitalización bursátil por debajo de los 4.800 millones de euros. Sin embargo, si se compara su cotización actual (5,34 euros) con los máximos que llegó a tocar hace solo unas semanas, el castigo supera ya el 20%.

No obstante, los analistas siguen confiando en que el banco del Ibex retome la senda alcista. Según datos recopilados por Reuters, de media los analistas dan a Bankinter una recomendación de ‘comprar’ y un precio objetivo de 7,45 euros que está casi un 40% por encima de la cotización actual.

Bankinter será la primera empresa del IBEX 35 en publicar sus resultados del primer trimestre. Lo hará el jueves 20 de abril. Las cuentas de 2022 arrojaron un beneficio de 560 millones de euros, un 28% más que en el ejercicio anterior. El grupo alcanzó además con un año de antelación los objetivos de beneficios para 2023.

Caso diferente es el de Grifols, que viene ya de un año 2022 muy complicado, sin que en el primer parcial de 2023 haya logrado remontar el vuelo pese al intento de rebote en febrero. El valor ha acumulado una caída adicional de un 11% en lo que va de año, pero si se compara su cotización actual con los máximos de febrero (14,35 euros), la caída es de más de un 35%. La capitalización bursátil se sitúa en los 4.000 millones de euros.

La compañía del sector de la salud, con una importante presencia en EEUU, se vio muy penalizada el año pasado por las subidas de tipos de la Fed, que encarecen sensiblemente su deuda. Y a pesar de que parece que el endurecimiento monetario podría estar próximo a su fin, los inversores parecen estar esperando a que se concreten las promesas de la empresa de reducir su deuda.

Eso sí, los analistas parecen confiar también en su caso en el potencial del valor a largo plazo. Según datos recopilados por Reuters, de media los analistas que cubren a Grifols le dan una recomendación de ‘comprar’ y un precio objetivo de 17,45 euros que está un 84% por encima de la cotización actual.

La compañía de hemoderivados alcanzó un beneficio neto de 208 millones de euros el año pasado, lo que supone un aumento del 10,4% respeto a 2021, ya que la extracción de plasma sanguíneo creció más de un 25% tras verse gravemente afectada durante la pandemia. Excluyendo Biotest, aumenta un +18,6% hasta 224 millones de euros.

El EBITDA se situó en 1.198 millones de euros con un margen del 21,0% (1.221 millones de euros y 20,1% incluyendo Biotest) en 2022.