Añadir Estrategias de Inversión en Google

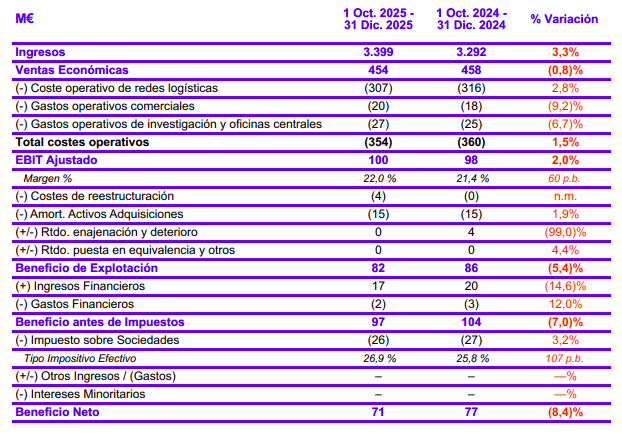

Logista cerró el primer trimestre de su ejercicio fiscal 2026 (octubre–diciembre de 2025) con un beneficio neto de 71 millones de euros, lo que supone un descenso del 8,4% respecto al mismo periodo del ejercicio anterior, en un contexto marcado por la complejidad macroeconómica y geopolítica internacional.

La caída del resultado neto contrasta con la evolución positiva del resultado operativo. El beneficio de explotación ajustado (EBIT ajustado), principal referencia utilizada por la compañía para medir la marcha del negocio, aumentó un 2%, hasta los 100 millones de euros, elevando además su margen sobre ventas económicas hasta el 22%, frente al 21,4% de un año antes.

El beneficio de explotación se situó en 82 millones de euros, un 5,4% menos, afectado por mayores costes de reestructuración —4 millones frente a cifras prácticamente nulas en el ejercicio anterior— y por la ausencia de plusvalías por venta de activos, que en el primer trimestre de 2025 aportaron 4 millones de euros. A ello se sumó un resultado financiero neto inferior, de 15 millones frente a los 18 millones del año precedente, en un entorno de tipos de interés más bajos.

Los ingresos consolidados alcanzaron los 3.399 millones de euros, un 3,3% más, impulsados por el crecimiento en Iberia e Italia, que compensó la caída registrada en Francia. Sin embargo, las ventas económicas descendieron un 0,8%, hasta 454 millones, reflejando la presión sobre volúmenes, especialmente en el negocio del tabaco tradicional.

Por áreas geográficas, Iberiaaportó la mayor parte del resultado, con un EBIT ajustado de 60 millones, un 13,1% más, apoyado en la mejora del negocio de productos relacionados y en el impacto positivo de las subidas de precios del tabaco. Italia registró un EBIT ajustado de 29 millones, lastrado por el efecto negativo en inventarios derivado del aumento de impuestos especiales, mientras que Francia y Polonia redujeron su contribución hasta 11 millones, un 13,8% menos, debido a la caída de volúmenes.

Pese al retroceso del beneficio neto, Logista subrayó la solidez de su evolución operativa y financiera durante el trimestre. El EBITDA creció un 3% respecto al mismo periodo del ejercicio anterior y la generación de caja normalizada aumentó un 10,5%, apoyada en la mejora del resultado operativo y en una reducción de las inversiones. La compañía recordó además que, por la estacionalidad del negocio, el flujo de caja libre suele ser negativo en la primera mitad del ejercicio y recuperarse en el segundo semestre.

Dividendo y previsiones 2026

De cara al conjunto del ejercicio 2026, Logista mantiene una visión prudente pero constructiva sobre la evolución del negocio. El grupo prevé registrar un crecimiento de dígito sencillo medio del beneficio de explotación ajustado (EBIT ajustado) respecto a 2025, una estimación que excluye tanto el impacto de la variación del valor de los inventarios como el efecto de posibles adquisiciones que puedan materializarse a lo largo del ejercicio. La compañía confía en que la diversificación de actividades, la mejora gradual de la rentabilidad en transporte y el buen comportamiento de los negocios de mayor valor añadido —como la distribución farmacéutica y los productos de nueva generación— sigan compensando la presión estructural sobre los volúmenes de tabaco tradicional.

En materia de retribución al accionista, Logista reafirmó su apuesta por una política de dividendos predecible y sostenible, incluso en un entorno macroeconómico complejo. La compañía prevé mantener en el ejercicio 2026 un dividendo por acción al menos en línea con el abonado en 2024 y 2025, que ascendió a 2,09 euros por acción, lo que supone un payout cercano al 100%. Este compromiso se apoya en la capacidad recurrente de generación de caja del grupo, en una estructura financiera sin tensiones y en la visibilidad que aporta su modelo de negocio. El consejo subrayó además que la remuneración al accionista seguirá siendo una prioridad estratégica, compatible con la inversión selectiva en crecimiento orgánico y con la búsqueda de adquisiciones complementarias que refuercen la diversificación del grupo sin comprometer el equilibrio financiero.