Añadir Estrategias de Inversión en Google

Las grandes energéticas españolas vuelven a situarse bajo el foco de los analistas. Esta vez ha sido Morgan Stanley quien ha actualizado su visión sobre el sector, publicando una revisión de sus estimaciones y precios objetivo para dos pesos pesados del IBEX 35: Iberdrola y Naturgy.

El banco de inversión estadounidense ha optado por elevar sus valoraciones en ambos casos. Para Iberdrola, incrementa su precio objetivo desde los 16 euros hasta los 17 euros por acción, mientras que para Naturgy sube la referencia de 25 a 27 euros. Sin embargo, el impacto de esta revisión no es uniforme.

Iberdrola mantiene recorrido

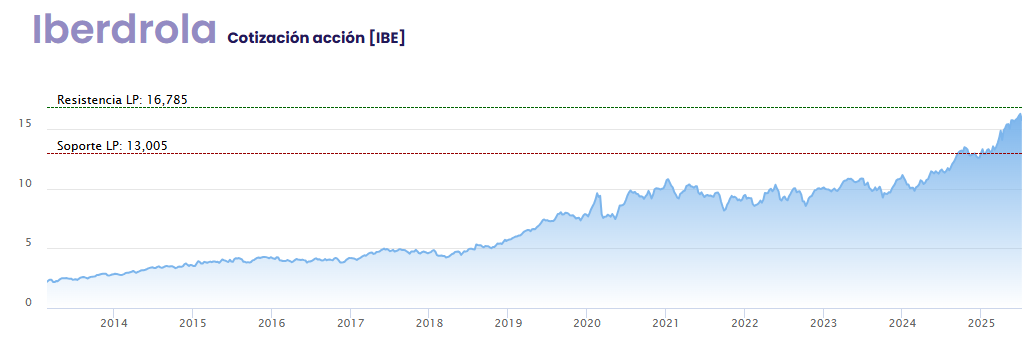

En el caso de Iberdrola, el nuevo precio objetivo de 17 euros implica un potencial de revalorización del 8,3% respecto a sus niveles actuales de cotización, lo que refuerza el atractivo del valor para el corto y medio plazo. La eléctrica presidida por Ignacio Galán ha visto cómo sus acciones se han revalorizado en torno a un 16% en lo que va de año, respaldadas por la buena evolución operativa de su negocio renovable, el incremento progresivo del dividendo y un contexto favorable para la inversión en redes e infraestructuras críticas.

Los analistas de Morgan Stanley apuntan, además, al papel clave que juega Iberdrola en la transición energética europea, con una cartera de proyectos que consolida su liderazgo en generación verde y le permite beneficiarse de la política energética de la UE. Esto le otorga, según el banco, “una visibilidad de beneficios y cash flows superior a la media del sector”.

Naturgy toca techo a corto plazo

Por su parte, la revisión de Naturgy plantea un escenario distinto. El banco estadounidense eleva el precio objetivo de sus acciones hasta los 27 euros, pero el mercado ya ha anticipado ese optimismo. Con una subida cercana al 14% en el acumulado anual, las acciones de la energética que preside Francisco Reynés se encuentran cotizando prácticamente al nivel del nuevo precio objetivo fijado por Morgan Stanley, lo que deja su potencial de revalorización en terreno nulo.

Este movimiento pone de relieve cómo gran parte de las expectativas del mercado respecto a Naturgy —impulsadas por la estabilidad de sus negocios regulados y el interés recurrente de fondos y socios internacionales por su capital— ya se encuentran reflejadas en el precio. Los analistas seguirán atentos, no obstante, a posibles novedades corporativas que puedan reactivar el atractivo del valor, como la operación Giga, el plan de escisión para separar sus activos regulados y liberalizados, que sigue pendiente de definirse.