Decimos adiós a un febrero de escándalo en el panorama económico internacional. Hemos asistido en estas semanas al desbloqueo del segundo rescate de Grecia, a la escalada del petróleo hasta niveles de vértigo, a la reapertura de la barra de liquidez a los bancos europeos, el levantamiento de la prohibición de posiciones cortas en bancos y a un auténtico chaparrón de resultados empresariales. Con todo, el Ibex 35

cerró ayer el mes de febrero en los 8.465 puntos y con una caída del 1% mensual. En cambio, sus homólogos europeos han corrido mucha mejor suerte (Dax +6,16%, CAC +5,72% Ibex –1%). No obstante, Kai Torrella, CEO de Gesinter, se inclina porque las diferencias con otros índices europeos no se mantenga: “hay una aversión total hacia el mercado español, pero los volúmenes son muy bajos, con lo que, si cambia la percepción, a poco que entre dinero, iremos más arriba. Estadísticamente es difícil ver otro año de caída de dos dígitos, habiendo bajado el año anterior un 11% y el otro un 17%, pero en estos últimos años todo puede pasar. La economía real está muy mal, de las veces peores, pero se están tomando medidas, eso es importante, la bolsa tendría que empezar a cotizar que en unos meses no estaremos tan mal. Si la prima de riesgo se situara un tiempo entre 250-300 p.b., las empresas españolas empezarían a entrar en los radares de los inversores institucionales extranjeros (los que mueven esto) y eso movería al alza el mercado español. Un punto de entrada si cae sería alrededor de los 8.000 puntos”.

Los que más suben…

En este tira y afloja, los valores que mejor suerte han corrido han sido OHL, Grifols y Técnicas Reunidas.

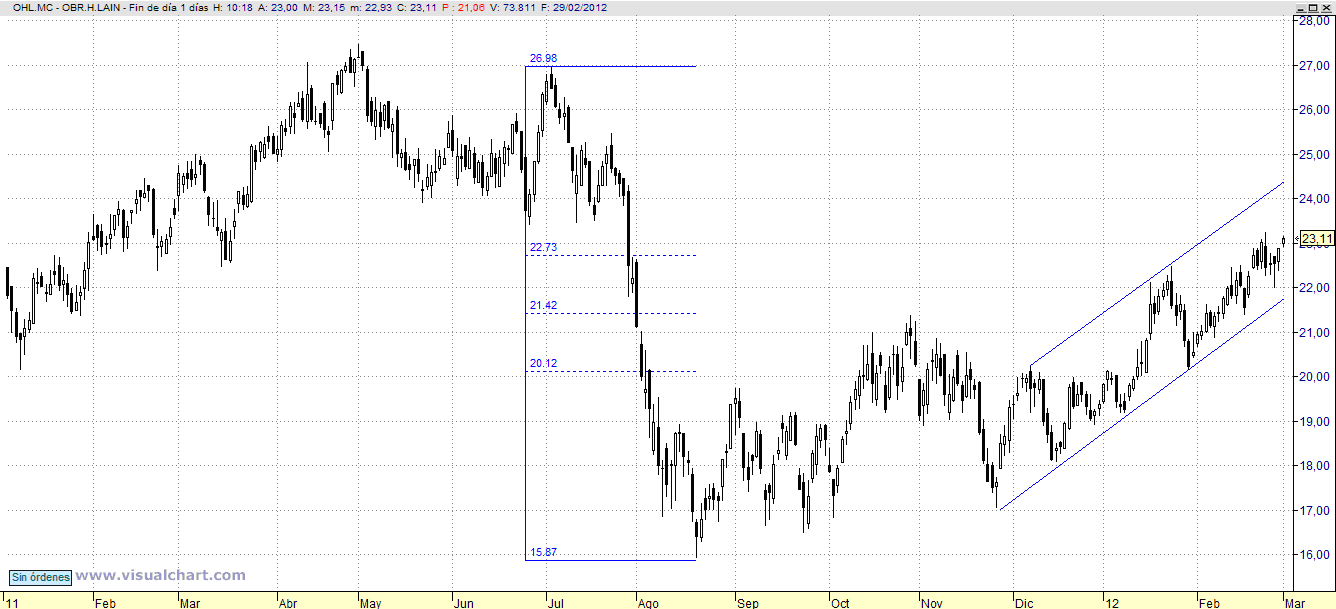

OHL recibía ayer el último empujoncito del mes gracias a la presentación de resultados empresariales, con lo que se apuntaba una revalorización mensual del 12,61%. El grupo concesionario y constructor OHL obtuvo un beneficio neto de 223,3 millones de euros en 2011, el 14,2 % más que un año antes, debido sobre todo a la positiva evolución de su área de concesiones. Desde el punto de vista técnico, Roberto Moro, de Apta Negocios, comenta que “mantiene a la perfección la directriz alcista iniciada en noviembre del pasado año y está en proceso de consolidar por encima del 0,618% de Fibonacci de toda la caída iniciada en 27,00”. Ello quiere decir que, “si confirma por encima de 23,30, sólo tendrá como gran objetivo el origen, precisamente en los 27,00 (aunque se encontrará antes con la resistencia que le supone el techo del canal en que está metido el precio, en 24,50)”. No obstante, el experto cree que, llegados aquí, “conviene establecer un stop, sea de beneficios o de pérdidas, en el origen del último hueco, en 22,30 euros”.

GRÁFICO OHL:

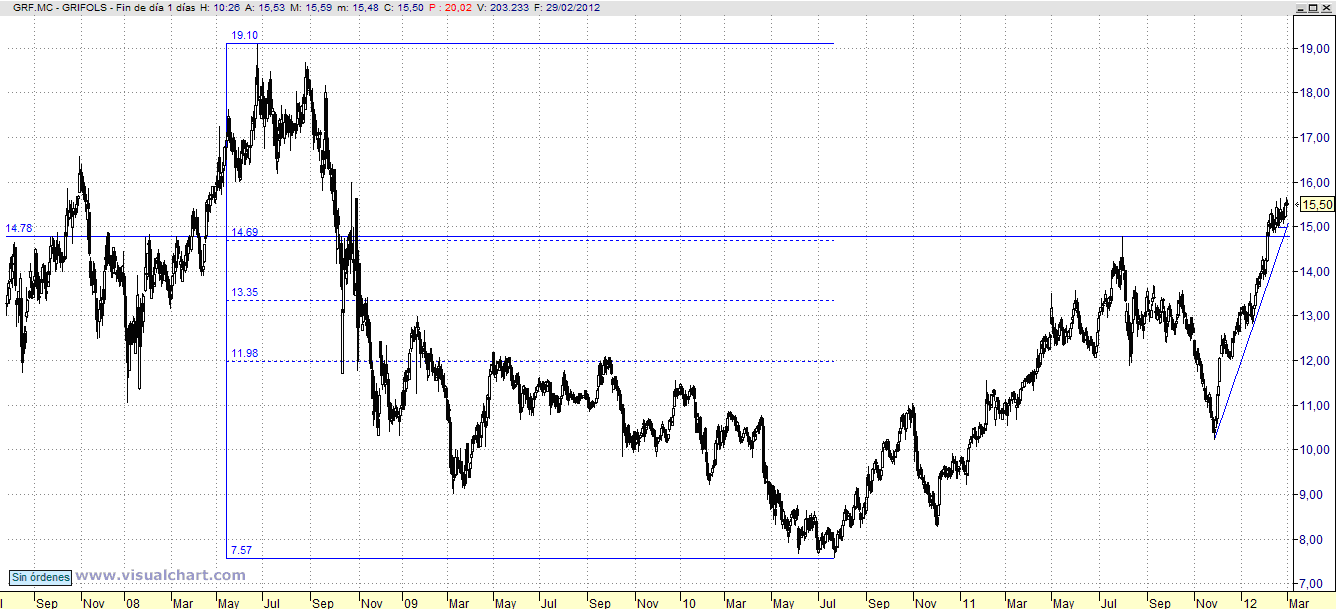

La segunda posición del podio del Ibex 35 es para Grifols. La compañía de hemoderivados resurgió de su letargo con el inicio de año. Desde enero lleva una escalada del 20% y, en las últimas 4 semanas, del 11,82%.Grifols se confesó, con la cabeza gacha, al mercado a finales de mes. Sus cuentas del ejercicio 2011 se vieron mermadas en un 56,4%, hasta los 50,3 millones, debido a la compra de la empresa norteamericana Talecris en junio. Sin embargo, su aspecto técnico actual es impecable: “muestra un impresionante desarrollo alcista, ya por encima del los 14,80 euros, máximo relativo anterior y zona de máxima corrección proporcional a toda la caída iniciada en los 19,10”, dice Moro. Así pues, vía libre pare el valor: “no tiene obstáculos técnicos para seguir avanzando, y sólo es preciso ir dinamizando los stops de beneficios, en este caso hasta la zona de 15,00 en precios de cierre. Igual stop debieran respetar quienes tomen posiciones nuevas en este momento”.

GRÁFICO GRIFOLS:

Con medalla de bronce… Técnicas Reunidas. La eterna promesa del Ibex 35 comienza a reavivarse y sube en un mes un 9,11% aferrada a los precios privativos del petróleo. El encarecimiento de esta materia prima favorece los proyectos de extracción de crudo (upstream) y la contratación, por ende, de sus servicios. Además, Técnicas ha sabido hacer sus deberes en épocas de crisis, expandiéndose especialmente por Asia y reduciendo su exposición al mercado español al 6%. Su Per es de 11 veces, por debajo de sus competidores europeos, y su capitalización se encuentra por encima de los 1.000 millones de euros. Desde el punto de vista del análisis técnico, “la acción desarrolla un nuevo impulso al alza, esta vez desde 28,90, y comienza a superar la zona de referencias técnicas clave comprendida entre la directriz bajista de largo plazo, la primera resistencia situada en 30,99 y la media móvil de 200 sesiones trazada con línea roja en el gráfico. Una superación de los 31,29 euros confirmaría la ruptura de niveles y afianzaría el cruce al alza de las medias móviles de largo plazo apuntando a una posible formación de suelo. En este caso, tiene cabida la apertura de posiciones largas buscando la siguiente referencia 35,42. El escenario de ruptura y las posiciones largas se pueden mantener mientras el precio no ceda terreno y consolide a cierre diario por debajo del primer nivel de soporte establecido en 28,90”, indica Luis Francisco Ruiz, analista de Estrategias de inversión.

GRÁFICO TÉCNICAS REUNIDAS:

(1).gif)

Los que más bajan…

Frente al buen desempeño de los anteriores valores. Gamesa, Sacyr Vallehermoso y Banco Sabadell agachan la cabeza y se colocan a la cola del Ibex 35.

El buen comienzo de año para Gamesa no fue más que un espejismo. La compañía atraviesa una crisis en su cotización. Está en mínimos históricos tras perder los 3 euros de soporte y se recoloca el cartel de ‘farolillo rojo’ del Ibex 35, perdiendo un 28,78% en el año y un 20,20% en un mes. Los ecos del mercado apuntan a una caída libre del valor ante la inexistencia de soportes técnicos de relevancia por debajo de este suelo.

Además, su negocio de producción de aerogeneradores también vive días de ocaso tras la aprobación de la moratoria de subvenciones a las renovables por parte del Gobierno. Por ello, Nicolás López, Director de análisis de M&G Valores, indica que “se sigue observando una tendencia de mayor deterioro en 2012 y la única vía de crecimiento de Gamesa es fuera de España donde hay mucha competencia de la mano de los empresarios chinos. Hay que olvidarse de todo y vender, al menos, parte. Gamesa tiene el soporte de Iberdrola que le da un parte importante y entiendo que no va a desaparecer”. No obstante, para un inversor con un perfil de riesgo elevado, quizás sean precios para ir tomando posiciones”, dice Javier Barrio, responsable de ventas de BPI.

Por si esto fuera poco, las caídas recurrentes del valor han reducido drásticamente su capitalización, convirtiéndolo, junto con Sacyr, en las compañías con más papeleteas para salir del Ibex 35, según un informe de Banco Sabadell.

GRÁFICO GAMESA:

Sacyr Vallehermoso acompaña en la parte baja de nuestro selectivo a Gamesa. La constructora corre dispar suerte frente a su homóloga OHL. En un mes Sacyr ha perdido un 17,90% y su situación técnica es comprometida: “su tendencia bajista es tremenda. Ha perdido mínimos de marzo de 2009. Solamente compraría por encima de 4 euros, aquí puede haber fuerte revalorización pero “trend is your friend” y ahora no toca”, dice Kai Torrella.

No obstante, los intentos por reflotar el valor no cesan. Recientemente su vicepresidente, Demetrio Carceller, aumentó su participación en el capital de la compañía hasta el 15,9% con la compra de 109.200 euros en acciones. Además, el Gobierno anunció la aprobación de un mecanismo para liquidar la deuda comercial de las Administraciones Públicas en meses, lo que relajará, sin duda, las cuentas de constructoras como Sacyr.

GRÁFICO SACYR VALLEHERMOSO:

.gif)

Cómo no, entre las últimas posiciones del Ibex 35 a finales de febrero encontramos a un banco. Banco Sabadell cerró el mes con una devaluación del %, castigado por sus accionistas después de poner en marcha una ampliación de capital del 43% por valor de 913 millones de euros. La entidad aprovecha la dilución de posiciones de los ya inversores para dar cabida a CAM. Esto le ha dado el ‘tiro de gloria’ al valor, que terminó febrero un 13,80% por debajo de como lo inició.

Técnicamente, “se podría comprar entre 2.15-2.20. Se ha parado allí tres veces y en esa zona sale dinero. O, si no superara los 3 euros. El problema es que se inicia la ampliación ahora y habrá que ver qué pasa en estos 15 días, y más visto lo que pasó con Unicrédito al principio del ejercicio (metieron el valor casi al precio de la ampliación con una bajada de alrededor del 50%, aunque luego lo recuperó…), lo veo más como una apuesta de rentabilidad/riesgo alta”.

Además, a los inversores no les faltan excusas para salir del valor o, incluso, ahora que pueden, invertir a la baja. Como indica Javier Barrio, Responsable de ventas institucionales de BPI, “la banca doméstica está afrontando momentos complicados, pero el negocio de Sabadell en sí está en momentos muy malos y a medio-largo plazo no tiene visos de recuperación”.

GRÁFICO BANCO SABADELL:

.gif)