Añadir Estrategias de Inversión en Google

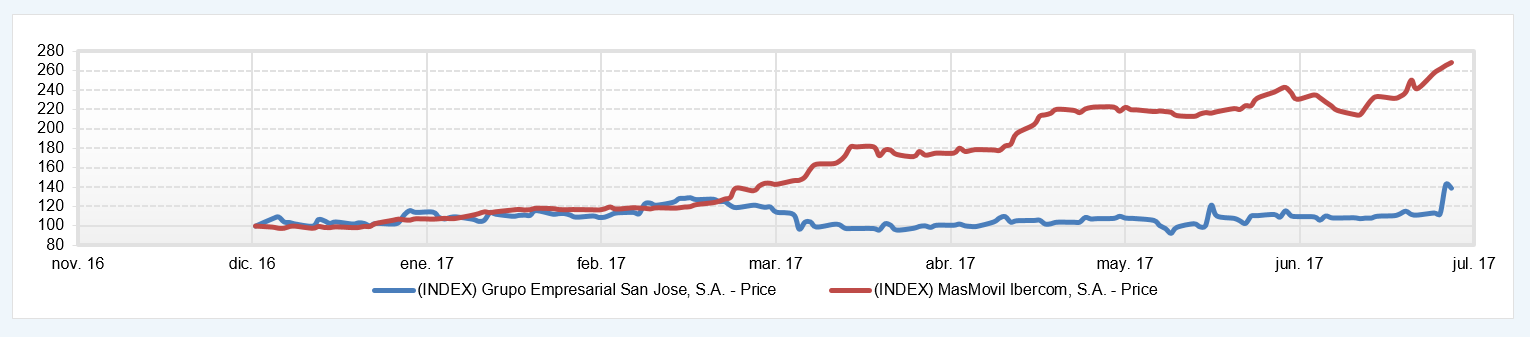

Con una remontada superior al 25%, Grupo San José se alza esta semana con el título de mejor valor del Mercado Continuo, al calor del desbloqueo de la ‘Operación Chamartín’. Le sigue, con un repunte ‘más modesto’, pero también de doble dígito, MásMóvil, que se anota un 11%, cuando apenas se cumplen dos semanas de su desembarco desde el MAB.

Si ampliamos los plazos, la teleco se impone a la constructora, al acumular ganancias del 167% en lo que va de año, frente al 39% de la segunda. Ahora bien, a 12 meses el comportamiento de ambas es espectacular, con victoria para esta última: sube un 375%, frente al 242% de la operadora.

A cierre de marzo, Grupo San José cerraba su octavo trimestre consecutivo con beneficios al ganar 2,4 millones de euros, un 7,6% más que en el mismo periodo de 2016. La cifra de negocio ascendía a los 146,2 millones (el 59% de los ingresos provenían de mercados internacionales) y el Ebitda se situaba en 6,7 millones.

La compañía contaba con una cartera total contratada de 1.779 millones de euros, y reducía su deuda financiera neta un 39,2%, hasta los 59,1 millones.

Si bien, el verdadero espaldarazo para el grupo (que alcanzaba máximos de 2011 al conocerse la noticia) ha llegado esta semana de la mano del acuerdo entre el Ministerio de Fomento, Distrito Castellana Norte (de la que forma parte junto a BBVA) y el Ayuntamiento de Madrid para desbloquear la ‘Operación Chamartín’. El nuevo proyecto pasaría por una edificabilidad a mitad de camino entre lo propuesto por el Consistorio y el plan aprobado en su día por el gobierno de Ana Botella.

Técnicamente, los Indicadores premium de Estrategias de inversión sitúan a San José en fase alcista, con una puntuación de 8 sobre 10.

Vea también: Rotamos posiciones y no aumentamos exposición a mercado

%%%Configura tus alertas sobre GRP EMPR S JOSE|GSJ%%%

Vea también: Euskaltel: actualización del análisis

Mientras, MásMóvil, que apenas cumple 15 días como cotizada en el Mercado Continuo sin parar de marcar hitos, pues la semana pasada alcanzaba ya la capitalización de Euskaltel, cerraba el primer trimestre con unos ingresos de 297 millones de euros, un 8% más. El Ebitda, por su parte, aumentaba un 128%, hasta los 45 millones de euros.

La operadora se marcaba como objetivo anual un crecimiento de los ingresos superior al 10% y alcanzar un Ebitda de más de 200 millones de euros.

El consenso de FactSet otorga al grupo una recomendación media de comprar, con precio objetivo en los 72,01 euros.

Miguel Ángel García-Ramon, CFA y analista de Estrategias de inversión, iniciaba esta misma semana la cobertura del valor y destacaba su “espectacular comportamiento”. Afirma que “desarrolla una evolución muy positiva con red propia compitiendo en precio con una oferta de fijo, móvil e internet muy atractiva y buena cobertura y calidad”. Técnicamente, el director de análisis, Luis Francisco Ruiz le da una valoración “muy positiva”.

Vea también: MásMóvil: inicio de cobertura, espectacular comportamiento