· Poco que contar de la sesión del viernes, sin volumen, tras la apertura el S&P500 se movía dentro de un rango de solo 6 puntos el resto de la sesión. Durante la semana pasada el S&P500 aguanta la zona se soporte de los 1295-1310. A corto plazo, tenemos la resistencia en los 1330-1337, y según nuestro analista técnico, es complicado que el S&P500 supere al zona de los 1340-1350.

· “WAIT AND SEE”: Son muchos los inversores que siguen en actitud “wait and see”, esperando; 1) noticias de en Grecia/Irlanda, 2) el final del QE2, 3) Las palabras de Trichet el 9 de Junio, 4) Las negociaciones de presupuesto/techo deuda en US, 5) Desenlace en Oriente Medio, 6) Evolución de los márgenes empresariales, 7) Datos de evolución de la actividad económica.

· PARA LA SEMANA: Esta semana tenemos los importantísimos datos de ISM (miércoles) y Payrolls (viernes) en US. Además el martes por la noche también el PMI en China. Esta semana también tendremos la opinión sobre Grecia del comité del IMF/EU que ha estado allí estudiando la situación, y que será muy importante para la decisión de dar más ayuda al país.

· Hoy US (Memorial day) y UK cerrados.

· ASI VAN LAS COSAS: En mercado en China sigue tocado desde el 18 de Mayo, y el Shanghai Index lleva una corrección del -11%. El yield de los Bonos a 10 años está en mínimos del años en prácticamente todas partes menos Europa. A nivel global, la renta variable esta casi a niveles de apertura del año. El MSCI AC World index (en divisa local), solo está un 1% por encima de donde empezaba el año, y a solo un 2% de su MA de 200 sesiones. El EuroStoxx50 lleva un +1.2% YTD vs el S&P500 con un +5.92. Pero no olvidemos que el Euro/Dólar lleva un +6.71%, que se comería todas las ganancias de un inversor Europeo en US. Nuestro equipo de commodities esperan, que si la OPEC no incrementa de forma importante la producción (lo cual no es probable) por culpa de la demanda de China, esperan un Brent a un precio medio a 130$/bbl en el 3Q.

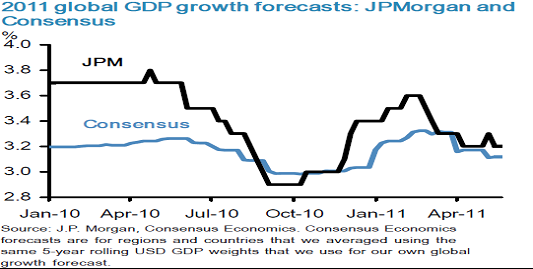

¿SE ESTA REPITIENDO LA HISTORIA DEL 2010?

· En general nuestros estrategas creen que seguiremos en un mercado de rangos los próximos 1-2 meses, por los miedos ante el final del QE2, el problema en Grecia, y unos inversores que ya están invertidos.

· 2010: Sigue siendo interesante comparar el momento actual con la corrección que tuvimos en el mercado en Abril-Junio en el 2010. En esos meses del año pasado tuvimos un ajuste de inventarios, tras una sobreproducción temporal en la industria. En esos meses del 2010, la producción industrial global se desaceleraba desde un ritmo del 14% (3 meses) en Mayo, hasta llegar a solo un 3% en Agosto. En el 2Q del año pasado se disparaba el estrés por culpa del el riesgo soberano en la Unión Europea, había miedo ante las consecuencias del endurecimiento monetario en China, y la subida del crudo estaba dañando al consumidor Americano. Todo esto es exactamente lo mismo que ha ocurrido durante los dos últimos meses.

· 2011: Este año 2011 desde el ritmo del 9% al que llegamos en Febrero, nos hemos ido hasta el -1% en Abril (+4% ex Japón). El año pasado recortamos nuestras estima acciones de crecimiento global para el 2011 en un 0.8%, y de momento este año, hemos revisado a la baja la mitad de eso. Como consecuencia los inversores han reducido exposición a los mercados.