Añadir Estrategias de Inversión en Google

Detrás de los resultados de Iberdrola, Endesa y Gas Natural se encuentra la situación climatológica en España. La baja producción eólica e hidráulica de este año, en comparación con el año anterior, ha hecho que las compañías del sector hayan tenido que echar mano de las centrales térmicas que incrementan el precio de la producción de electricidad. El precio de los combustibles, junto con el consecuente incremento en el impuesto sobre el valor de la producción de energía eléctrica también han sido algunos de los motivos de este freno de los beneficios del sector.

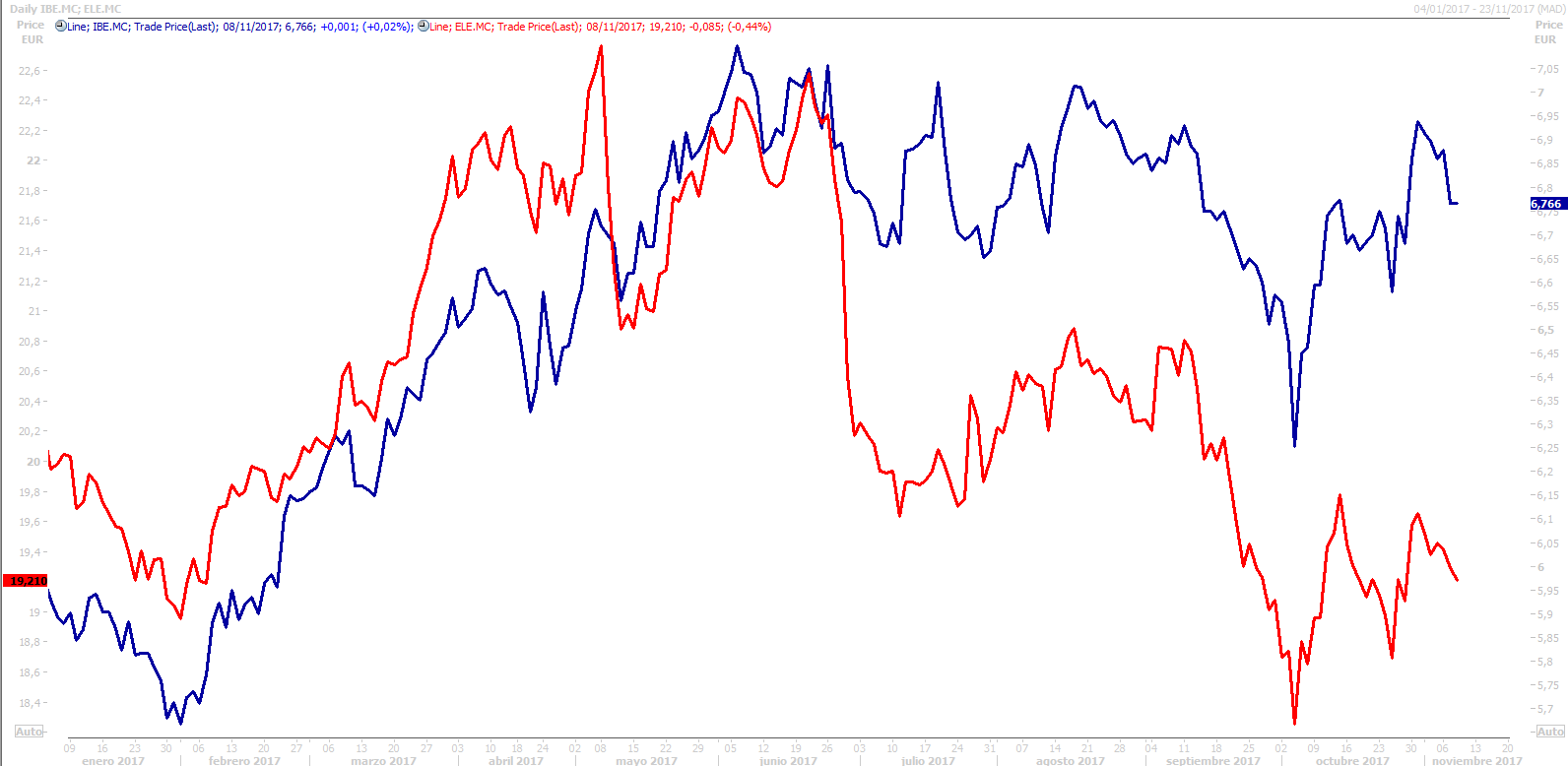

Iberdrola ha sido la excepción a la regla y ha sido la única de las tres grandes eléctricas que ha mejorado sus ganancias. La compañía que dirige Ignacio Sánchez Galán mejoró sus beneficios un 18%, hasta los 2.416 millones de euros, gracias su negocio internacional y a ingresos extraordinarios.

%%%Configura tus alertas sobre IBERDROLA|IBE%%%

Sin embargo, su resultado bruto de explotación (ebitda) sufrió una caída del 5,1% respecto a los nueve primeros meses del pasado año, hasta los 5.440 millones de euros. Este impacto viene condicionado por una reducción de la producción hidroeléctrica en el mercado nacional del 57,6%, ya que las reservas de agua en los embalses se encuentran a un 37% de su capacidad.

Peor le fueron las cosas a sus competidores. Endesa redujo sus beneficios un 17% hasta septiembre, hasta los 1.085 millones de euros. Por su parte, los ingresos de Endesa mejoran un 5% hasta los 14.824 millones de euros, 717 millones de euros más que el pasado año. El resultado bruto de explotación (ebitda) cayó un 11% hasta los 2.548 millones de euros desde los 2.869 conseguidos en el mismo período del año pasado.

Gas Natural ganó en el tres primeros trimestres del año 793 millones de euros, un 14,7% menos que el año anterior. Sin embargo, su cifra de negocio aumentó un 8,2% desde los 16.576 millones a los 17.940 millones, según los resultados remitidos por la compañía ante la Comisión Nacional del Mercado de Valores (CNMV). El resultado bruto de explotación (ebitda) de Gas Natural alcanzó los 3.140 millones en el período enero-septiembre de 2017 y disminuye un 12,3% con respecto al del período enero-septiembre de 2016.

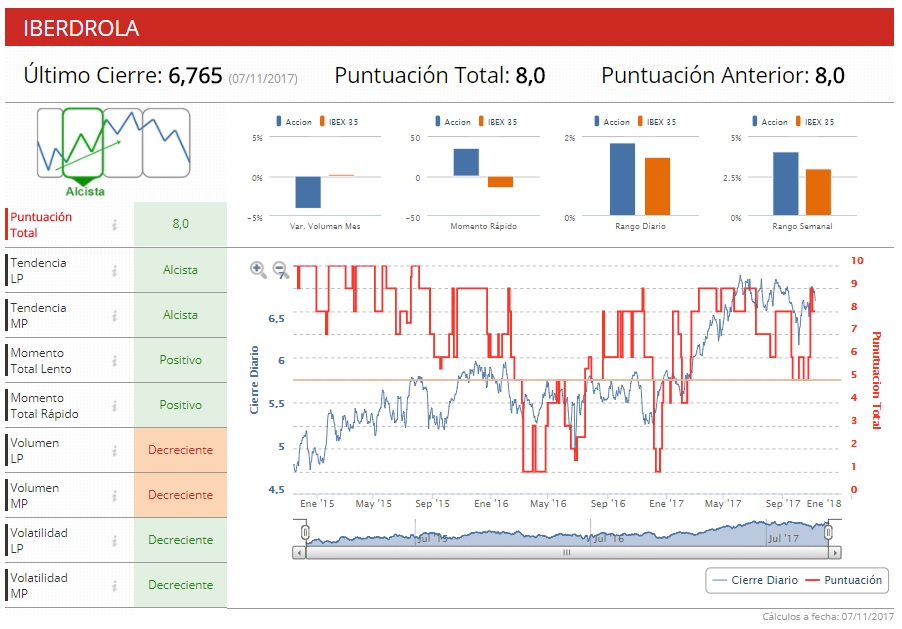

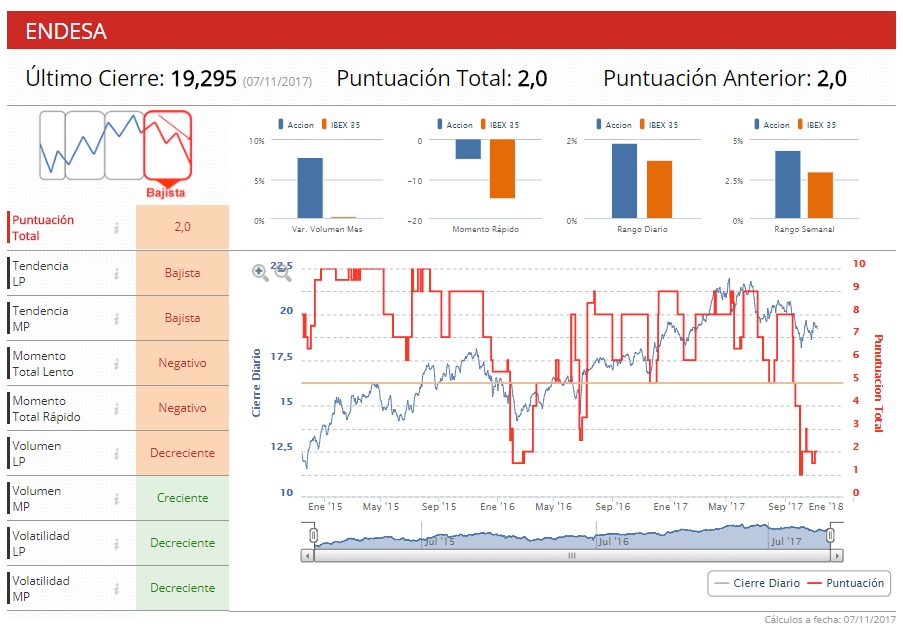

Los indicadores técnicos de Estrategias de Inversión, Endesa tiene una nota de dos sobre diez y la mayoría de parámetros en negativo, salvo la volatilidad que es decreciente y el volumen a medio plazo que es creciente. En el acumulado del año, las acciones de la compañía controlada por la italiana Enel caen un 4,7%, en el caso del grupo que preside Sánchez Galán se revaloriza un 8,2%. Iberdrola tiene una nota de ocho sobre diez y salvo el volumen, que es decreciente, el resto aspecto están todos ‘en verde’: la tendencia es alcista, el momento es positivo y la volatilidad es decreciente.

Los analistas que siguen la cotización de ambas compañías se inclinan más por comprar acciones de Iberdrola que por las de Endesa, según recoge Reuters. Así el 51,6% de los expertos que cubren el día a día de Iberdrola recomienda comprar sus acciones, mientras que el 48,4% es partidario de mantenerlas en cartera. Los analistas le dan un potencial alcista del 6,7% hasta los 7,22 euros por acción en el que se encuentra su precio objetivo. Tiene un ratio precio-beneficio (PER) de 14,7 y cotiza a un 1,05 por valor en libros.

En cuanto a Endesa, el 45,8% de los analistas que siguen su cotización recomienda vender sus acciones, el 33,3% es partidario de venderlas y el 20,9% de comprarlas. Los expertos sitúan su precio objetivo de los 20,03 euros por acción, lo que supone un potencial de subida del 4,3% desde los precios actuales. Cotiza a un precio por valor en libros de 2,27 y su PER es de 14,4, semejante al de Iberdrola.

%%%Configura tus alertas sobre ENDESA|ELE%%%