Añadir Estrategias de Inversión en Google

Endesa ha presentado esta mañana su Plan Estratégico 2024-2026, una hoja de ruta que, según señala la propia compañía, girará en torno a pilares estratégicos: rentabilidad, flexibilidad y resiliencia para definir el destino de la inversión; eficiencia de las operaciones, con más control de costes y la maximización de la generación de caja; y sostenibilidad financiera y ambiental.

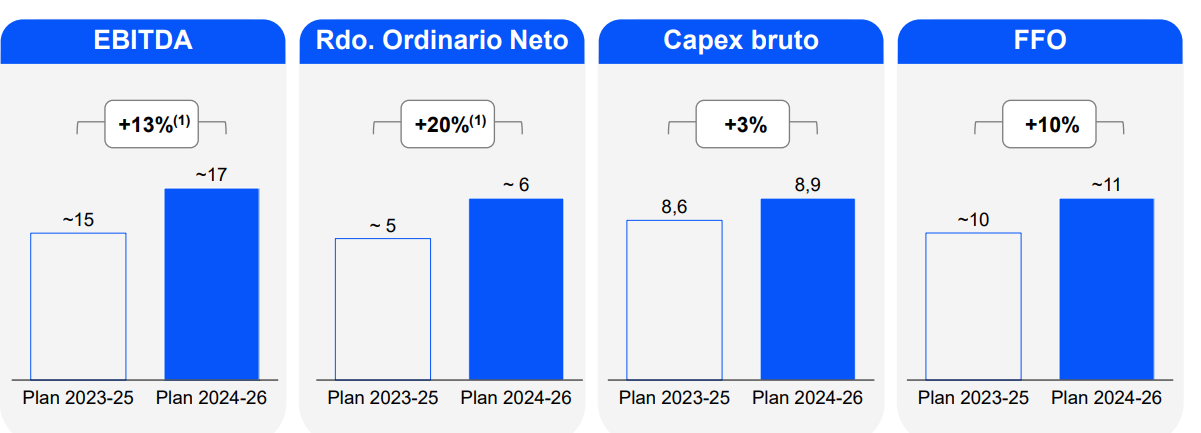

En cuanto al desempeño financiero previsto para los tres próximos años, el director general Económico-Financiero, Marco Palermo, desgranó las bases del crecimiento de los resultados y de la reducción de la deuda. El EBITDA alcanzará los 5.600-5.900 millones, un alza del 31% respecto a 2023 estimado, gracias a que todos los negocios aportan en positivo apoyándose en la normalización esperada del mercado y los avances en el ámbito regulatorio. A su vez, el resultado ordinario netose ve impulsado hasta los 2.200-2.300 millones fundamentalmente por esta sólida evolución del ebitda a lo que se añaden unas menores cargas financieras, una normalización fiscal tras el fin del impuesto extraordinario y un aumento de los pagos a socios minoritarios fruto de la estrategia de entrada de socios para compartir proyectos.

Con respecto a la deuda neta, se prevé en el periodo añadir al pasivo de entre 10.000 y 11.000 millones con que cerrará 2023 otros 8.000 millones en inversiones netas y 4.000 millones en pago de dividendos; partidas que se compensan con 11.000 millones de flujo de caja y 3.000 millones por la aportación de los socios y la rotación de activos, según el nuevo modelo de colaboración (“partnership model”). Con ello, la deuda neta se situará en 8.000-9.000 millones en 2026, un 10%-20% menos que a cierre de 2023. La ratio de deuda financiera neta respecto a ebitda será de 1,4 veces en 2026, desde las 2,3 veces estimadas al final del presente año. El porcentaje de deuda ligada a criterios sostenibles superará el 80% al final del plan (64% en 2023).

Por su parte, la inversión bruta se situará en 8.900 millones, en línea con el plan precedente. Redes de distribución y generación renovable, dos de los pilares de la electrificación limpia, se mantienen como ejes clave. Los 8.900 millones de inversión se distribuyen en 2.800 millones de euros brutos para redes de distribución, 200 millones más que en el plan anterior pendientes de una mayor visibilidad sobre la revisión regulatoria; otros 4.300 millones para renovables, misma cifra que en el plan precedente, con un mayor peso de la eólica para alcanzar los 13.900 MW de capacidad renovable a final de 2026 y con Andorra, Pego y los 800MW eólicos de Galicia como proyectos estrella; y 900 millones para el área de clientes para alcanzar los 7,5 millones en el mercado libre en la Península Ibérica al final del trienio, al tiempo que la electrificación de todos los usos energéticos guía la estrategia comercial.

En cuanto a la remuneración al accionista, Endesa ha comunicado que se mantiene y se actualiza al mismo tiempo la política de dividendo: se extiende el 70% de payout un año más, a 2026. Y, en paralelo, se ofrece un dividendo mínimo garantizado de 1 euro por acción durante el trienio. La previsión es que se sitúe en 1,5 euros por título en 2026, lo que supondría una rentabilidad por dividendo del 8%.

Estrategia comercial

José Bogas, consejero delegado de Endesa, ha señalado a los inversores durante la presentación del plan: “La nueva estrategia más selectiva en cuanto al destino de las inversiones optimiza nuestro modelo de empresa verticalmente integrada, al tiempo que mantiene la flexibilidad que permita capturar oportunidades de futuro. Redes y Renovables, ejes clave de la transición energética, son esenciales para que Europa aumente su independencia energética, la seguridad de suministro y logre una energía asequible. Un sólido flujo de caja es lo que sustenta el cumplimiento de las exigencias de la transición al tiempo que cimienta la solidez financiera. Todo ello con el objetivo, también, de ofrecer una política de dividendo atractiva y sostenible”.

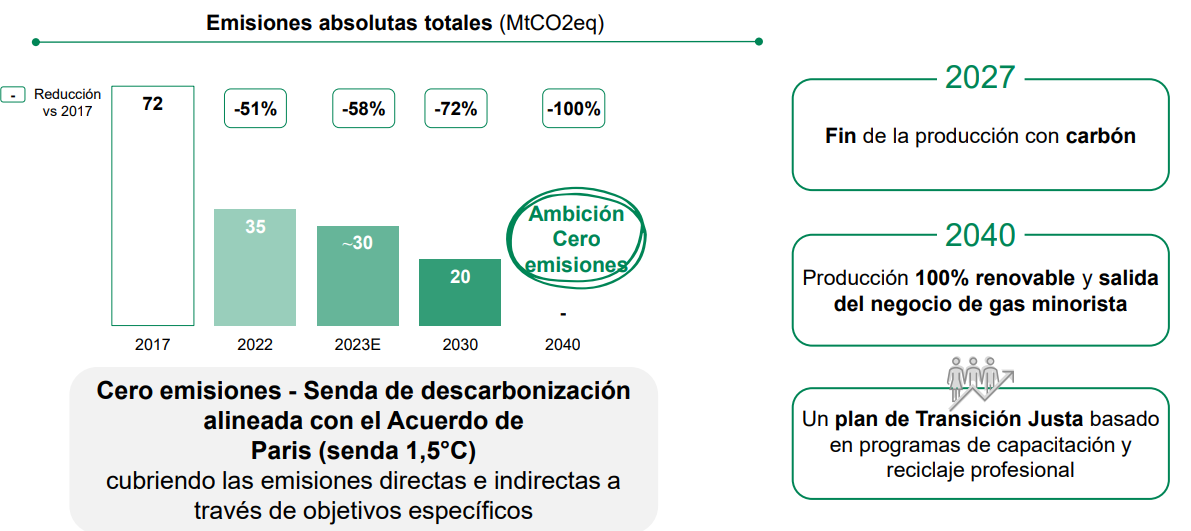

Endesa mantiene la salida total del carbón en España en 2027, con el fin de operación de Alcudia que se mantiene por razones de seguridad de suministro, y tras lograr el cierre de su mayor central de carbón (As Pontes) este año. La plena descarbonización de la empresa se reconfirma para 2040, cuando habrá abandonado el negocio de gas en su conjunto. Todo ello con el objetivo de transitar por la meta del Acuerdo de París de 1,5ºC de incremento de temperatura respecto a la era preindustrial.

La compañía se marca como objetivo clave de fomento de la electrificación limpia que en torno del 90% de su energía vendida a clientes a precio fijo proceda de fuentes no emisoras en 2026, desde el 76% del año en curso. El margen integrado unitario del negocio eléctrico liberalizado se mantendrá estable en el periodo. En el negocio de gas, se prevé una recuperación de los márgenes tras el excepcionalmente negativo 2023, al tiempo que la cartera de clientes se mantendrá plana en 1,8 millones, de los que 1,4 en el mercado libre. Se prevé un descenso en el uso de gas para producir electricidad en centrales de ciclo combinado derivado de la progresiva normalización de esta tecnología de generación.

La cartera de contratos en el mercado libre en España y Portugal se incrementará en hasta los 7,5 millones a cierre del periodo (7,1 millones estimados a final de 2023), lo que ayudará a que el volumen total de ventas liberalizadas de electricidad a precio fijo crezca a 53 TWh (terawatios hora).

La creación de un mix energético sostenible apoyado en una red más eficiente, resiliente y digitalizada es la palanca sobre la que Endesa se apoyará para, junto a una inversión de 900 millones hasta 2026 destinada a clientes, ofrecer servicios de valor y buena experiencia de cliente para promover la lealtad.