La gran masa monetaria que los bancos centrales

llevan introduciendo en los mercados de todas las partes del mundo sigue teniendo importantes influencias en todos los activos, desde el de divisas, donde las mayorías de las gestoras reconocen que se encuentran en un terreno “intervenido”, hasta incluso el de renta variable, como hemos comentado, p.e., tras las QE1 y QE2 que animan fuertemente a comprar renta variable. Tras las últimas declaraciones del presidente de la FED se ha impuesto una creencia general en el mercado acerca de la no subida de tipos hasta el verano y una vez termine el QE2, lo que también servirá para ver como reacciona el mercado una vez que se termina el programa de recompra de activos. Trichet también ha dejado entrever que no se plantea una nueva subida en el corto plazo y que seguramente queden un par de meses a nuevos endurecimientos de su política monetaria.

El descenso que estamos presenciando los últimos días de las materias primas se justifica en la débil demanda que hay en los países emergentes, pero no en cuestiones políticas o estratégicas, ya que los acontecimientos en Libia y en todo Oriente Medio siguen en un cierto “statuo quo” sin síntomas de solucionarse. Dos parece que han sido el objeto de los “bajistas”: en primer lugar el petróleo, que desciende con holgura de los 110$ por barril y que podría situarse por debajo incluso de los 100$, y por otra la plata, que ha sido uno de los activos más bajistas en las últimas jornadas.

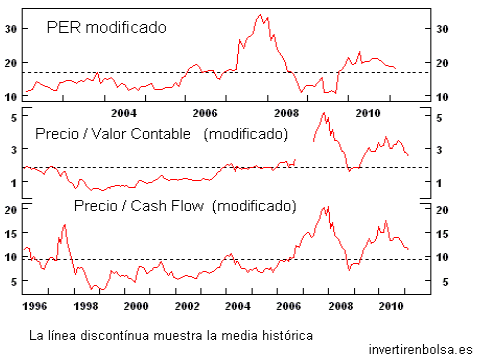

Los mercados de renta variable se han tomado un cierto respiro y no han podido batir las resistencias anteriores, pese a que los índices norteamericanos se situaban en niveles de la primavera de 2008. En Europa sus índices han avanzado algo menos que sus homólogos estadounidenses, ya que sus fundamentales no han sido tan positivos y las primeras hornadas de resultados también han sido ligeramente inferiores. Como ejemplo podríamos poner al Eurostoxx 50, que no ha podido con el nivel de los 3000 puntos, o el Dax alemán que se vino atrás en los 7.500. En cuanto a los emergentes, éstos han sido los principales culpables que los activos de renta variable global no estén funcionando tan bien como en años anteriores. Es cierto que los desarrollados han tenido unos resultados mucho mejores, pero en los próximos meses podrían tener su momento una vez que pase la corrección actual. No pensemos que esté especialmente barata en cuanto a sus fundamentales, pero tampoco en niveles exagerados en los que no convenga entrar. Teniendo en cuenta su histórico, se encontrarían en la media. (Debajo el ejemplo de la RV China. Fuente: invertirenbolsa.es)

Centrándonos en nuestro mercado doméstico, conociendo los primeros resultados de la banca, sus cuentas del primer trimestre podrían ser considerados como los esperados por el mercado. Los grandes bancos BBVA y Santander han reducido sus beneficios en su conjunto un -7% y un -5%, mientras que los medianos/pequeños y que centran su negocio en España lo hacen un poco peor y siempre con cifras negativas de dos dígitos, y en parte debido por las altas dotaciones que se ven obligadas a efectuar. En cuanto a las cajas, no ha habido grandes cambios desde el último informe, circunstancia que debería cambiar para que se adecue a las actuales pautas que marca el mercado, ya que tarde temprano los momentos de stress en los países de la periférica volverán y será entonces cuando se intentarán hacer los cambios de forma más rápida.

En el mercado de renta fija, más concretamente en el mundo de la deuda corporativa, no existen actualmente emisiones importantes que puedan resultar interesantes, por lo que las oportunidades que hay en este tipo de activo solo las podemos encontrar en el mercado secundario. En este sentido sí que hay ciertos bonos cotizando por debajo del nominal y con cupones y rentabilidades que batirán a la inflación en los próximos años. La subida de tipos que se completó en Europa hace un mes, no ha tenido la repercusión que esperamos en sus precios, y los que tenemos en cartera se están comportando mejor que la media debido a la mejoría de la solvencia, y rating, de sus emisores y su atractiva rentabilidad. Seguramente tendremos que “soltarlos” antes de vencimiento debido a los buenos precios que alcancen, pero consideramos como positivo tener bonos en cartera con TIR de rentabilidad entre 6,5% y el 9,5%.