ACS & Iberdrola...y Abertis

32 entidades financieras hicieron falta para refinanciar una deuda que ascendía en febrero de este año hasta los 1.377 millones de euros, una cifra que supone una quinta parte de su valor bursátil que alcanza los 5.500 millones de euros

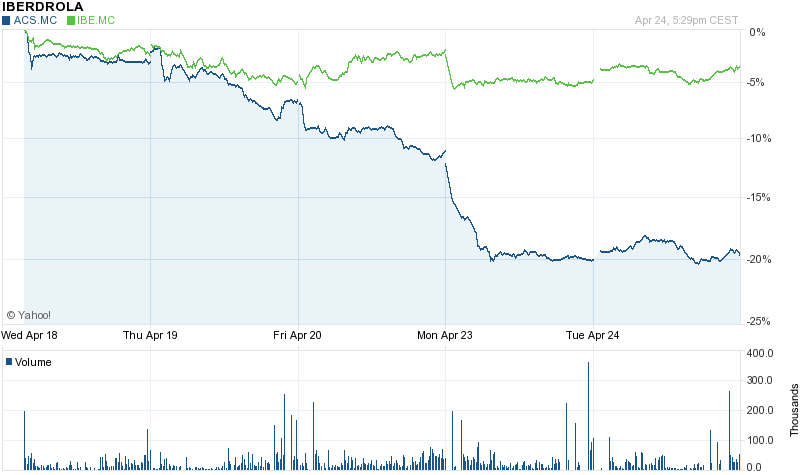

. Florentino Pérez conoce lo que es la confianza mejor que nadie como presidente de uno de los grandes del ladrillo nacional -salvando las diferencias con los promotores puramente de la construcción- y no quiere dudas sobrevolando la solvencia de la compañía. Es por ello que ha decidido sacar un pie de Iberdrola teniendo en cuenta que la garantía de ésta es su capitalización bursátil que no ha dejado de caer en los últimos tiempos, un 15% desde mediados de marzo, cifra que se eleva a más del doble si echamos la mirada un año atrás. Este hecho podría obligar a ACS a aportar garantías que, según los analistas, llegarían a alcanzar los 422 millones. Roberto Moro, analista de Apta Negocios, afirma que “la dinámica” de la constructora es “muy negativa” desde que perdiera el mínimo de 20,60 euros, que “se corresponden con los mínimos de noviembre de 2011”.

La conexión es tal que analistas como Nicolás López, jefe de Análisis de M&G Valores, confiesan que ACS atraviesa por la misma situación que Sacyr -salvando las diferencias que dirían algunos...- puesto que “es muy difícil” conocer dónde parará la caída. “Con un PER de 4x ACS está infravalorado” debido a que los inversores están descontando “la posible ampliación de capital para cubrir” la salida de la eléctrica. “En caso de conseguirlo”, afirma López, “es factible que el valor recupere el doble de su precio actual”.

ACS & IBERDROLA (FUENTE: YAHOO FINANCE)

A través de un hecho relevante, la Comisión Nacional del Mercado de Valores dio a conocer la semana pasada la venta del 3,69% del capital que ACS tiene en Iberdrola, aún a pesar de lo cual continúa siendo el primer accionista de la eléctrica presidida por Ignacio Sánchez Galán con el 14,85% de capital social. La situación en bolsa de la eléctrica que a partir de este miércoles contará con Ángel Acebes, ministro en el gobierno de José María Aznar, entre sus consejeros -en su caso externo- no es mucho más tranquilizador. En el último mes se ha dejado dentro del Ibex 35 más de un 18% y comparte con él “su estructura de máximos y mínimos decrecientes”, afirma Nicolás López y “una sobreventa espectacular”.

Juan Enrique Cadiñanos, jefe de mesa de Hanseatic Brokerhouse, apunta a que “la clave” en el corto plazo es “la superación de 3,77 euros” que de hacerlo se iría a buscar la resistencia de 4,14. De lo contrario, Iberdrola podría caer hasta los 3,55 euros y mayores caídas que podrían llegar a la zona de 3,20 euros.”

En todo caso, el “objetivo principal” de ACS, según declaraba la propia constructora es la reducción de la deuda y todo apunta a Abertis. Los expertos apuntan que el 10% de la participación que tiene la constructora dentro de la compañía podría reportarle a Pérez unos 900 millones de euros a precio de mercado.

A toda esta situación se suma la alemana Hotchief, nefasta inversión con unas minusvalías de 1.000 millones de euros y a los que la constructora tiene que hacer frente. Con estos datos no es de extrañar que haya visto reducido su precio objetivo desde los 18 a los 13 euros/acción. Con lo que su análisis no es excesivamente positivo y Luis Francisco Ruiz, analista de Estrategiasdeinversión, “fija como siguiente nivel de soporte los 11,05 euros, zona de congestión” en el año 2004.

Por contraposición a todo se encuentra Abertis que es, junto a Enagás, un valor eminentemente alcista dentro del mercado nacional, según los expertos de Ideas de Trading. En el caso de mantener esta tendencia, los primeros niveles a buscar son los 12,025 y 12,9 euros para después “atacar” los 14 euros “con bastante probabilidad”. De lo contrario, el título podría irse a la zona de soporte de 11,08 euros y “como segunda zona los 10,59 euros”.

ABERTIS (FUENTES: IDEAS DE TRADING)

Repsol & Sacyr

La primera, temblorosa; la segunda, K.O. Ambas compañías guardan una relación perversa para ellas mismas. “Se están viendo muy penalizadas por sus posiciones en Repsol (Sacyr) e Iberdrola (ACS), pues, debido a los últimos acontecimientos sucedidos en ambas empresas (nacionalización de YPF y venta del 3,7% de Iberdrola) las caídas tienen un efecto multiplicador en sus principales accionistas", afirma Luis Francisco Ruiz.

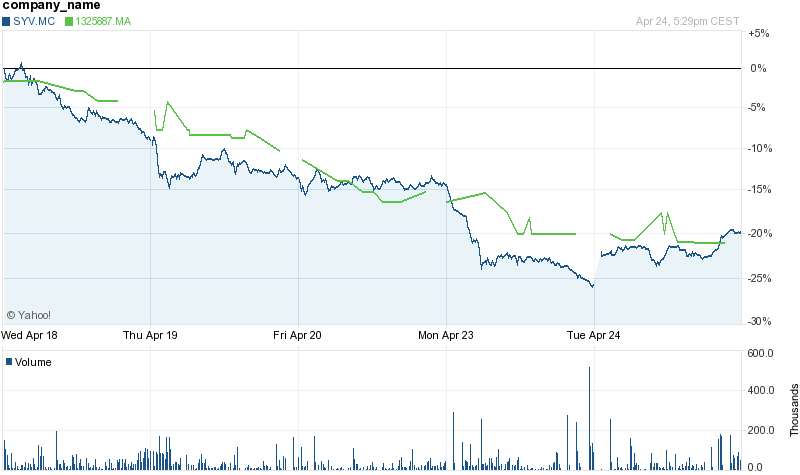

¿Qué decir de Repsol que no se sepa? La expropiación de su filial argentina -ya descontada dentro de su cotización- sigue lastrando sus números dentro del parqué madrileño y los expertos temen que la petrolera se vea ciertamente dañada por la pérdida de YPF. En el último mes ha perdido más de un 25% de su valor bursátil y se coloca ya en los 14,15 euros cuando hace no mucho los analistas preveían un rebote hacia los 20 enteros. Pero hoy, las tornas han cambiado y se apuesta por “limitar las pérdidas”. M&G Valores visualiza “el stop más cercano” en 13,95 euros y afirma que en caso de “pull back a 14,77 euros” sería momento de aprovechar para “deshacer posiciones”. Aún con todo, Blackbird Group sigue mantiendo su precio objetivo en los 19 euros, aunque reconoce que el hecho de que “uno de sus principales accionistas, Sacyr”, tenga “toda su participación a crédito” genera mayor “incertidumbre” en su cotización.

A la opción de invertir en bolsa en la petrolera, se suma la de hacerlo vía compra de bonos de la misma. Ramón Zárate, de Zárate EAFI, afirma que es un buen momento para hacerse con ellos después de la caída “de más del 10%” y con una rentabilidad “del 5%

anual, mucho más acorde a los tiempos actuales, que un depósito o un garantizado por debajo del 3,5%.”

Lo de Sacyr Vallehermoso es punto y aparte -o para echarse a llorar, sin caer en dramatismos...-. Pérdidas de casi el 83% en el último año no hacen sino ahondar en el pesimismo respecto a la ex compañía de Luis del Rivero que, aunque él no ha conseguido librarse de la quema, sí lo ha hecho la constructora este mismo lunes durante la reunión del Comité Técnico Asesor del Ibex en la que se decidió la salida del selectivo de Ebro Foods. Poquito faltó para que fuera Sacyr la elegida. De hecho, Álvaro Blasco, director de Atlas Capital, reconocía que sería “más interesante” para el Ibex 35 la salida de la constructora frente a Ebro.

“El grado de incertidumbre” es tal que Nicolás López apuesta por “vender” inmediatamente los títulos de la constructora a la espera de lo esté por venir. En la misma línea se pronuncian los expertos de Enbolsa.net que recomiendan una estrategia de pares comprando “en Grifols y vendiendo en Sacyr Vallehermoso” a tenor de que no abandona la caída libre y a nadie le gustaría estar subido a un carro sin frenos.

SACYR VALLEHERMOSO & REPSOL YPF (FUENTE: YAHOO FINANCE)