Añadir Estrategias de Inversión en Google

En concreto, el fondo de inversión del multimillonario ruso Mikhail Fridman, registrado en Luxemburgo, ha adquirido el 3% del capital social de DIA tras comprar 18,7 millones de acciones ordinarias, que están valoradas en 97,05 millones de euros, según los precios actuales del mercado.

Asimismo, el fondo y DIA han alcanzado un acuerdo colateralizado para la compra a plazo de 43,6 millones de acciones ordinarias, equivalentes al 7% del capital de esta compañía, un paquete que está valorado en 226,2 millones de euros.

Así las cosas, la participación de Letterone en el grupo alcanza el 10%, lo que ayudará a DIA a hacer frente a la presión de los bajistas, que acumulan casi un 25% de su capital en posiciones cortas.

Vea también: DIA, feos detalles en resistencia

Las acciones de DIA han llegado a subir más de un 20% en pocos minutos, lo que ha llevado a las acciones de la compañía a alcanzar los 6 euros, un precio que no lograba desde octubre de 2015.

Los avances registrados en la sesión llevan a DIA a registrar una revalorización superior al 33% en el acumulado del año, convirtiéndose así en una de las compañías del Ibex 35 con mayores avances en lo que llevamos de 2017.

Al mismo tiempo, la capitalización de DIA ha avanzado hasta los 3.263 millones.

Pasada la euforia, el grupo de distribución ha recortado las ganancias hasta el 13%.

%%%Configura tus alertas sobre DIA|DIA%%%

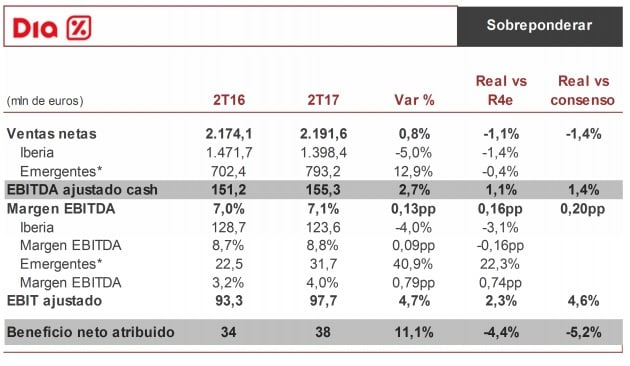

DIA vuelve a ser protagonista un día después de anunciar sus resultados correspondientes al primer trimestre del año, periodo en el que obtuvo un beneficio neto consolidado de 53,99 millones de euros, lo que supone un descenso del 9,7 % respecto al mismo período de 2016.

Los responsables del grupo han atribuido esta caída al crecimiento de los gastos financieros y al mayor pago de impuestos, ya que su tasa fiscal efectiva subió casi cuatro puntos, hasta el 24,2 %).

No obstante, la cifra de negocios neta de DIA ascendió a 4.287,6 millones de euros, un 3,4 % más que entre enero y junio de 2016, con España como único mercado en retroceso al vender un 4,5 % menos, hasta los 2.391 millones de euros.

Renta 4 destaca que los resultados de DIA están por debajo de sus estimaciones y las de consenso a nivel ingresos, pero han sorprendido positivamente en ebitda, donde el margen a nivel grupo avanza por encima de los previsto.

Los analistas de Renta 4 también subrayan que los ingresos de DIA se ven apoyados por las divisas, gracias al buen comportamiento del Real brasileño (+19%), que compensa el impacto negativo del Peso argentino (-6,5%).

A nivel de márgenes, la firma valora positivamente la solidez mostrada por los mismos, con modestos avances tanto en Iberia como en Emergentes, a pesar de tener estos últimos cierto impacto negativo debido al proceso de expansión.

Vea también: Dia: la rentabilidad/riesgo pierde atractivo según Bankinter

En cuanto a perspectivas, la compañía espera que la reducción de la superficie comercial en Iberia se suavice en la segunda parte del año, asume unas tasas de inflación en Latinoamérica en línea con las observadas en el primer semestre y reitera sus objetivos fijados para el conjunto del año.

Renta 4 espera una reacción negativa de la cotización, al tiempo que recomienda sobreponderar DIA con un precio objetivo de 7,4 euros por título.

El consenso de Reuters da una recomendación a DIA de comprar, con un precio objetivo de 5,97 euros.

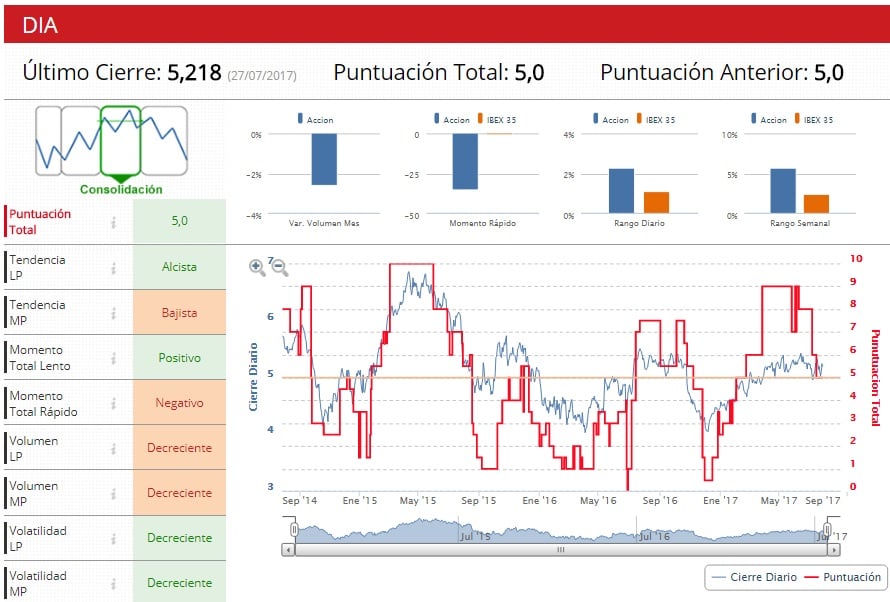

Los indicadores técnicos de Estrategias de Inversión dan una puntuación a DIA de 5, con una tendencia alcista a largo plazo pero bajista en el medio plazo. En ambos periodos la volatilidad es decreciente.