Añadir Estrategias de Inversión en Google

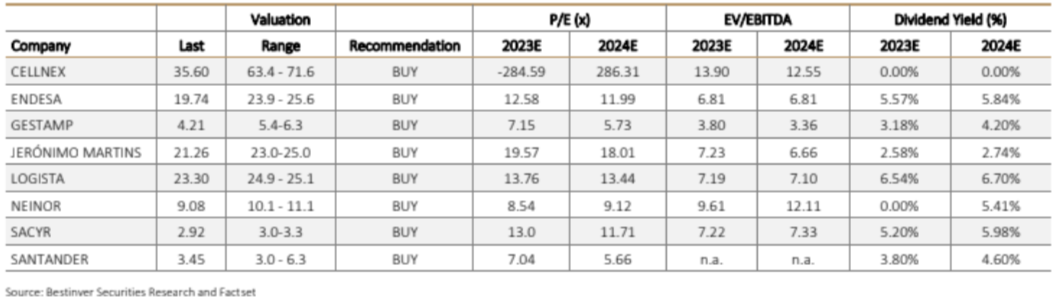

Tras un marzo cuanto menos "intranquilo", por la crisis bancaria que parece haberse calmado un mes después, este viernes el área de banca de inversión de Bestinver Securities ha publicado su informe Conviction Ideas de abril con sus ocho mejores ideas de inversión ibéricas (España y Portugal). Ocho empresas cotizadas con recomendación de compra, de las que siete pertenecen al Mercado Continuo, siendo cinco de ellas del IBEX 35.

Un banco del Ibex 35 se cuela entre las apuestas de Bestinver: Banco Santander. "Creemos que el banco se beneficiará más de la actual turbulencia bancaria y del mercado. Además, pensamos que las ganancias de consenso son conservadoras frente a la guía para 2023. Finalmente, la política de pagos incrementados es un mensaje positivo y fuerte sobre el capital y la remuneración de los accionistas", explica Fernando Gil de Santivañes.

En cuanto a "Banco Santander mantiene un acceso muy estable y sólido a la liquidez y la financiación que podría además mejorar frente a competidores más pequeños en el mercado. Los depósitos minoristas representan alrededor del 80%, y el efectivo a nivel de grupo, alrededor de 195.000 millones de euros (alrededor del 20% de los depósitos del grupo). Además, Santander se sitúa entre los de mayor calidad al analizar HTC pérdidas no realizadas (c.3% de CET1)", añade Gil de Santivañes, que da a los títulos del banco presidido por Ana Patricia Botín un precio objetivo de entre 3.0 y 6.3 euros.

La primera idea de alta convicción para Bestinver, es la compañía española de servicios e infraestructuras de telecomunicaciones inalámbricas Cellnex. La cotizada del Ibex 35 despunta en su estrategia de negocio por "apuntar al grado de inversión y focalizarse en el crecimiento orgánico y la generación de caja".

Además, el analista Ignacio Arce destaca su "alto potencial de entrega y el próximo nombramiento de nuevo CEO", algo con lo que "aumentan las probabilidades de recibir una oferta pública de adquisición".

Cellnex es una acción para tener en 2023 "a medida que se normalicen las expectativas sobre subidas de tipos", señala Arce, que otorga al valor un precio objetivo de entre 63,4 y 71,6 euros.

Otra empresa del Ibex 35 por la que Bestinver apuesta para comprar este 2023 es Endesa. "El entorno regulatorio y financiero ha mejorado y esperamos que Endesa se beneficie del entorno de mercado actual, con menor competencia y mayor producción renovable", señala el analista Daniel Rodríguez. "Esperamos que Endesa se beneficie del actual entorno de mercado, en el que las comercializadoras independientes han perdido terreno debido a la mayor producción renovable", añade.

Como elementos a destacar en la energética española: "descuento del 25% frente a sus pares ibéricos, un perfil de ganancias atractivo, una CAGR de EBITDA del 7% y una CAGR de ganancias del 12% durante 2023-25". Con este escenario, Rodríguez otorga a los títulos de Endesa un precio objetivo de entre 23,9 y 25,6 euros en el mercado bursátil español.

La empresa de distribución Logista es otros de los valores españoles que los inversores deben tener en cuenta este ejercicio por el "buen momento" en el que se encuentra. La analista de Bestinver Beatriz Rodríguez señala como catalizadores, en primer lugar, "las potenciales subidas del tipo de interés de referencia del BCE ya que, dados sus elevados saldos de tesorería, según nuestras estimaciones, cada subida de +100 pb tendría un impacto de +15 millones de euros en el beneficio neto anual, traduciéndose en un incremento de +1,1€/sh en nuestro precio objetivo". En segundo lugar apunta la "expansión de márgenes superior a la esperada gracias a las sinergias tras la incorporación de El Mosca al Grupo, el aumento de la cuota de mercado en distribución farmacéutica y transporte hortofrutícola, y las nuevas adquisiciones no relacionadas con el tabaco, reequilibrando el mix de negocio de la empresa para mejorar su calificación ESG".

"Las características del negocio, el reconocido equipo directivo, la expansión de M&A, y la valoración actual", le valen un rango de valoración de 24,9 - 25,1 euros/acción en su precio objetivo".

Por último, Sacyr es otro título del selectivo español para comprar. "Es una inversión atractiva ya que ofrece un modelo de negocio resistente basado en un conjunto joven de concesiones (88% del EBITDA) que proporciona flujos de caja estables respaldados por un bajo riesgo de demanda de tráfico y protegidos de la inflación mediante ajustes anuales o retornos garantizados", explica Álvaro Navarro.La acción de Sacyr tuvo un buen comportamiento el año pasado (+14%), pero "prevemos que supera sus resultados, por los siguientes factores: esperamos que Sacyr pueda obtener precios atractivos en esta rotación de activos, lo que debería aumentar el valor de los activos de la compañías y contribuir a reducir el riesgo financiero; acelerar la reducción de la deuda; reducción progresiva de la exposición al riesgo de mercados emergentes; y dados los probables niveles de deuda significativamente reducidos y la

valiosa cartera de concesiones, el hecho de que no exista un accionista de control hace que Sacyr vulnerable a una OPA". Con ello, desde Bestinver el precio objetivo otorgado para las acciones de Sacyr se sitúa entre 3.0 – 3.3 euros.

Por otro lado, dentro del Mercado Continuo español, Bestinver apuesta por otros dos valores la bolsa española: Neinor y Gestmap.

En el caso de la promotora inmobiliaria del Continuo Neinor Homes, el analista Javier Beldarrain explica que "el plan estratégico recientemente anunciado implica cristalizar el valor de la empresa a través de dividendos extraordinarios a expensas del tamaño del balance. De forma preliminar, las noticias positivas a corto plazo parecen compensar las negativas".

En cuanto al precio objetivo, desde Bestinver le dan un rango de valoración de entre 10,1 y 11,1 euros.

El último valor del Mercado Continuo que Bestinver recomienda comprar es Gestamp Enrique Yáguez espera que "Gestamp sea un claro beneficiario de la transición hacia el vehículo eléctrico, que ha llevado a la empresa a acelerar el despliegue de capex en proyectos estratégicos para el vehículo eléctrico, principalmente de baterías y piezas de tamaño extremo, que están cobrando cada vez más importancia".

Por otro lado, "el aumento en 2022 (800 millones de euros, un 7,4% sobre ventas) continuará en 2023. Unas sólidas previsiones para 2023, que incluyen un rendimiento superior a un dígito, un crecimiento de los ingresos y del EBITDA de dos dígitos y un FCF superior a 200 millones de euros". Con ello, el precio objetivo es de entre 5,4 y 6,3 euros.

Fuera del Mercado Continuo español, Jeronimo Martins es el único valor ibérico fuera de nuestra bolsa que recomienda adquirir Bestinver al estar "reforzando su posicionamiento en el mercado, y ver la acción como un refugio de calidad".