La mayor parte de las “acciones calderilla” de la bolsa pertenecen al sector inmobiliario. No es de extrañar, si tenemos en cuenta que este sector fue el protagonista de una auténtica burbuja en la bolsa española. Basta recordar nombres de empresas desaparecidas, como Astroc, o de otras que como Metrovacesa llegaron a cotizar en el ibex 35.

Precisamente Colonial es una de las empresas que se libra, por poco, de entrar en esta clasificación de empresas cuya cotización no llega al céntimo –por el momento-. El caso de esta inmobiliaria es significativo. En plena época de orgía compradora de ladrillo tanto dentro, como fuera del parqué, fue protagonista de una de las mayores operaciones corporativas del sector.

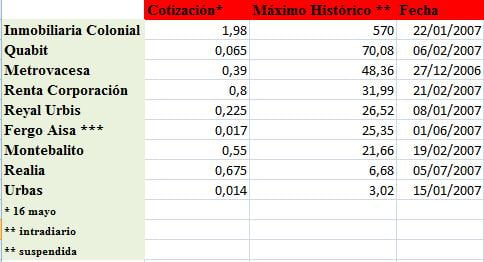

En 2006, un casi desconocido sevillano, Luis Portillo, al frente de una pequeña inmobiliaria llamada Inmocaral, lanzaba una OPA por Colonial, la participada de La Caixa. Portillo valoraba las acciones de la compañía en algo más de 60 euros y la caja catalana vendía su paquete en una operación que le reportó unas ganancias de casi 700 millones de euros. En plena euforia ladrillera, Colonial entraba en el Ibex y sus títulos llegaban a cotizar por encima de los 570 euros en enero de 2007. Eso sí, cuando comenzaron los problemas, la compañía se encontró con una deuda de más de 8.000 millones de euros que tuvieron que afrontar los bancos acreedores que, a la postre, volvieron a hacerse cargo de la inmobiliaria, entre ellos, La Caixa. Los accionistas que se quedaron junto a los bancos y no vieron el momento de vender con el desplome se han quedado con una acción que vale poco más de un euro.

Precisamente 2007 fue el año en el que la mayor parte de estas acciones tocaron máximos históricos. La explosión de la crisis financiera agudizó los problemas de unas empresas con unos niveles tan elevados de apalancamiento que el desplome en bolsa estaba descontado. Si Inmobiliaria Colonial caía desde 570 euros, Quabit –la antigua Afirma- lo hacía desde 70 o Metrovacesa desde unos 50 euros. (ver gráfico)

Francisco Salvador, director de FGA MG Valores cree que no hay casualidades y cree que pese a que los mercados sean ineficientes no lo son tanto como para llevar a las compañías por debajo del nivel del euro sin motivos.

En el caso de las cotizadas relacionadas con el ladrillo reconoce que en su casa recomiendan a sus clientes mantenerse fuera ya que se trata de empresas con un fuerte nivel de endeudamiento, muchas de ellas en complejos procesos de reestructuración. “Además, pensamos que seguirán así mucho tiempo”, asegura Salvador. “En España no va a haber una mejora ni en la actividad de promoción, ni en la de venta de viviendas”. El experto cree que como el resto de las cotizadas españolas, la capitalización de estas sociedades está muy penalizada por un cúmulo de incertidumbre - la macro, sistema financiero y nivel país-. Por eso, afirma, hay que tener cuidado con este tipo de compañías ya que “los inversores huyen, sobre todo, de compañías con problemas” y apunta, “es justo por eso por lo que no han salido de Inditex ni de Grifols, que no van a caer.

Entre estas sociedades más baratas también destacan otras muy relacionadas con la actividad de la construcción. GAM (General de Alquiler de Maquinaria), Inypsa y Uralita. También hay algunas compañías ligadas con la actividad industrial como Tavex o Ercros –que llegó a rozar la cota de los 140 euros- y dos sociedades que estuvieron dentro de la que fue la segunda gran burbuja de la década pasada: las renovables. No son otras que Solaria y Fersa.

Para Francisco Salvador todas ellas comparten una o varias características. “O bien están muy endeudadas o bien pertenecen a un sector con pocas perspectivas”. Y eso es lo que le ocurre, precisamente a Prisa, que comparte estos dos obstáculos para la cotización.

La editora de El País se ha convertido en uno de estos títulos de calderilla y cotiza a un precio en torno a los 40 céntimos. Hablamos, claro está, de precios al cierre de esta edición, ya que debido al efecto “centimeo”, la cotización puede sufrir fuertes fluctuaciones en una sola sesión, ya que un céntimo más o menos supone un alza o baja de la cotización de un 2,5%.

Así, en 2009 la bolsa introdujo en 2009 la posibilidad de que las compañías puedan cotizar con cuatro decimales en un intento por reducir este centimeo, es decir la volatilidad innata de todo este tipo de compañías. Aun así, en el caso de Urbas, por ejemplo, que al cierre de esta edición cotiza a 0,014 euros por acción, un cambio de una centésima supone un alza o un descenso de un 7%.

¿Qué recomiendan los expertos con respecto a este tipo de valores?

Lea el artículo completo, pinchando aquí