Añadir Estrategias de Inversión en Google

La desaceleración que comenzaba en la segunda semana de junio en las acciones de ArcelorMittal, no cesan. La acerera del Ibex 35, que ya pierde en el año un 23%, ha vivido en junio el peor de los meses de este 2022, marcando mínimos anuales el pasado día 30 en 21,53 euros. Y los visos de mejora desde el lado bursátil no son muchos, al menos de momento...

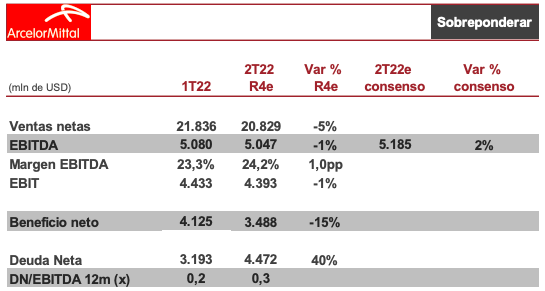

A nivel de negocio, la acerera presenta cuentas el próximo 28 de julio y desde Renta 4 señalan que esperan que los resultados sigan mostrando un gran comportamiento, si bien se confirma una ralentización de la demanda desde junio. "Prevemos que la desaceleración que se ha comenzado a ver en junio continúe en los próximos meses. Entendemos que este es un proceso necesario y que el mercado ya venía descontando tras casi dos años con unas condiciones de mercado “extraordinarias” y que era imposible que se mantuvieran mucho más tiempo. Esperamos que el proceso de reducción de inventarios continúe varios meses más, con los almacenistas pendientes de ver a qué nivel comienzan a estabilizarse los precios. Para 2S 22 esperamos un EBITDA más moderado que en 1S 22, tanto por precios como por volúmenes", explican.

En este sentido, desde Renta 4 vaticinan "un descenso de los envíos en torno a -1,6% vs 1T 22 principalmente debido al Este de Europa (Ucrania y Kazajistán) y Sudáfrica" y, en cuanto a los precios, "prevemos una caída -6% vs 1T 22, que incluye una leve subida en Brasil, favorecido por la fortaleza de la demanda doméstica; en Europa los precios han reducido la caída gracias a la renovación de los contratos del sector autos en abril, un 30% del total", apuntan.

Con todo, los analistas de Renta 4 recomiendan sobreponderar ArcelorMittal y creen que "los inversores están descontando un panorama excesivamente negativo en relación a la compañía", cuando "la situación de ArcelorMittal es realmente buena, con una calidad de activos muy elevada, una base de costes eficiente, unos planes de inversión (descarbonización y nuevos proyectos) muy interesantes y que deberían contribuir a ampliar su liderazgo a nivel mundial y una capacidad de remuneración a los accionistas muy atractiva".

"En nuestra opinión, los títulos están excesivamente penalizados y creemos que los inversores serán más capaces de valorar las fortalezas de la compañía una vez los precios se estabilicen y se den cuenta que incluso en situaciones macro menos favorables ArcelorMittal también es capaz de generar caja y valor para los accionistas", concluyen. En cuanto a su precio objetivo, de momento Renta 4 lo pone en revisión; hasta ahora, lo situaba en 37,5 euros.