Añadir Estrategias de Inversión en Google

Almirall muestra un 2021 muy esperanzada a la espera de crecimientos positivos en su guidence y con la idea de superar el escollo de la pandemia definitivamente a cuenta de las vacunas. Sus acuerdos internacionales, como el acontecido hace apenas tres semanas con MC2 Therapeutics para comercializar la crema contra la psoriasis 'Wynzora' en Europa, marcan expectativas, pero sobre todo en la segunda parte del año.

Ya lo reconocíó la empresa, en la presentación de resultados, al indicar que el impacto Covid estaría presente en la primera parte del año para alcanzar una normalidad progresiva en la segunda. 2020 se cerraba con cifras por debajo de lo esperado por el mercado y una caída de sus resultados del 30% hasta los 74,3 millones de euros. Con ingresos que descendieron un 10,3% y ventas netas que presentaron caídas del 5,4%.

Aún así los expertos siguen siendo moderadamente favorables ante el valor, aunque alguno muestra un cierto retroceso en sus opciones frente a él. Desde el consenso de Bloomberg se le otorga un precio objetivo de 15,44 euros por acción, lo que concede a Almirall un potencial en el Ibex del 30%. En cuanto al resto de recomendaciones tras los resultados, Alantra rebaja su recomendación a neutral desde compra y baja su precio objetivo hasta los 12,8 euros, 1 euro frente al anterior. Pero por ejemplo desde Bankinter apuestan por comprar el valor al igual que desde Jefferies y Renta 4 mantiene la recomendación de sobreponderarlo.

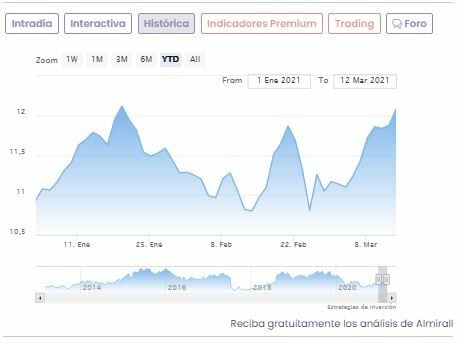

En su gráfica de cotización vemos como el valor sigue mejorando posiciones. En lo que llevamos de marzo avanza un 7.5% en el mercado mientras que en el global del ejercicio sube un 8,8%% tras avanzar en las últimas 20 sesiones un redondo 10%.

Los indicadores técnicos de Estrategias de Inversión señala que Almirall, en modo consolidación marca una puntuación total de 6 sobre 10 puntos posibles. Con tendencia a largo plazo alcista, pero bajista a medio plazo, el momento total lento positivo, peor negativo rápido. El volumen de negocios a medio y largo plazo es creciente. El rango de amplitud, es decir la volatilidad del valor, es creciente en sus dos vertientes, a medio y largo plazo.

El analista técnico de Estrategias de Inversión, José Antonio González señala que Almirall “cede posiciones a partir de los máximos anuales, volviendo a situarse bajo su media móvil simple de 40 periodos o de medio plazo. De este modo, gradualmente tiene a la lateralidad, por lo que vigilamos la zona de soporte proyectada en torno a los 10,64 / 10,44 euros por acción, zona que es aproximación a su media móvil simple de 200 periodos o de largo plazo, y cuya vulneración, habilitaría atacar zona de soportes importantes como son los 9,01 / ,62 euros por acción”.

Almirall en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Para María Mira, analista fundamental de Estrategias de Inversión “en una valoración por múltiplos y con un BPA estimado para el cierre de 2021 de 0,59€/acción, los ratios se mueven en niveles aceptables frente a sus competidores. El PER en 20,28v y con crecimiento del BPA estimado del 40%, con lo que el ratio PEG muestra potencial en el valor por crecimiento de beneficios. Bajo también el EV/EBITDA, en 10v bajo estimación 2021. El P/ventas se modera desde niveles históricos más elevados y se mueve en torno a 2,4v. En base a una valoración fundamental, revisamos recomendación a positiva para el valor a medio/largo plazo”.