Añadir Estrategias de Inversión en Google

Muy divertida esta anécdota que publica uno de los componentes de un foro militar:

En los años 70,s la gente “pudiente” cuando viajaba en tren, en los viajes de largo recorrido, lo hacía en coche-cama en departamento individual. Era una buena y cómoda manera de viajar, pues el tren salía al anochecer de la estación inicial y llegaba a destino por la mañana temprano del día siguiente.

Un comandante jurídico casado, y con domicilio en Cádiz, tenía que viajar a Madrid para asistir a una reunión que comenzaba a las diez de la mañana. Así que la combinación, en el tren nocturno, le venía que ni pintada para llegar a tiempo, mientras que el viaje en coche-cama le permitiría participar descansado a la reunión.

En cuanto embarcó en el tren, y antes de salir, se dirigió al revisor para mostrarle su billete y rogarle que no le molestase, pues quería llegar fresco a una reunión que era muy importante para él. Así que se metió en el departamento, se puso el pijama y se quedó frito. A las siete de la mañana sonó el despertador, que como hombre prevenido llevaba en todos los viajes, se levantó y, después de los estiramientos reglamentarios, subió la persiana para echar una mirada por la ventanilla y vio, con gran sorpresa, que seguía estacionado en la estación de Cádiz. El tren no había salido por una avería, en la vía férrea, y el revisor se había olvidado del comandante que, con complejo de despistado – pues no había nadie en todo el vagón –, se dispuso a salir del tren con gran sigilo, para no tener que explicar a nadie que es lo que hacía allí a aquellas horas.

Se aseó como pudo gastando casi un frasco de colonia – pues no había agua -, se vistió y se dirigió a su casa, donde le tuvo que explicar lo sucedido a su mujer. Explicación que no fue muy sencilla ni convincente, porque nuestro ”perfumado” comandante, que era muy presumido y tenía gran éxito con el género femenino, no era la primera vez que lo había explotado, ni tampoco la primera vez que había sido descubierta alguna de sus aventuras.

Fuente: Foro de la web militar.org.ua

http://www.militar.org.ua/foro/anecdotas-militares-t13216.html

Anda que el chasco que se llevaría el comandante al ver que seguía en el mismo sitio, cuando él ya había creído que había terminado el viaje tuvo que ser de los buenos :-)

Hoy las bolsas han corregido. El eurostoxx en los últimos días ha corregido el 38,2% de Fibonacci de todo el tramo de subida anterior. Puede que algunos operadores se pregunten, si como le pasó al comandante jurídico de la anécdota, creemos que estamos en un gran viaje alcista y en realidad no estamos yendo a ningún sitio. No sabemos, de momento está claro que Europa no es EEUU, pero la fe ciega en Trump, es inquietante.

Hoy la excusa ha sido la corrección de los bancos, con muchas tomas de beneficios, que han terminado por arrastrar a los índices, en un día, poco fiable para sacar conclusiones porque era vencimiento de derivados, en concreto a las 12h de opciones del eurostoxx a las 13h05 de opciones del Dax, y luego por la tarde derivados de Ibex, Cac, americanos, etc.

Y además otro condicionante importante era que el lunes es festivo y no abrirá Wall Street, lo que puede haber extremado la prudencia de más de uno.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura con pocos cambios en Europa, con la situación de fondo exactamente igual. Un Wall Street, que aunque ayer se tomó un pequeño descanso sigue muy fuerte y que nos arrastra aunque de forma más lenta, ante la fe ciega que tienen en Trump, por mucho que aún no haya demostrado nada más que meterse en todo tipo de jaleos y enredos.

Ojo, porque el lunes es fiesta en EEUU, es el día de los presidentes, y los mercados no abrirán, lo cual podría condicionar la sesión de hoy. Pueden que si no aparecen noticias catalizadoras, pueda ser un día lento, pues los operadores a priori no tendrán muchas ganas de líos con tantos días de fiesta por delante. Y esto nos garantiza un día lento para el lunes.

En divisas, todo muy lateral y plano, están difíciles en los últimos días, y sigue el misterio de por qué los bonos no bajan y el dólar no sube con los impresionantes datos que están saliendo. Ayer la excusa oficial era que unas declaraciones de Dudley fueron muy dovish. A mí me parece más bien que las manos fuertes no se fían un pelo de Trump, y que además puede que el dólar lleve ya demasiada subida. Ya veremos con el tiempo.

El nikkei a la baja de algo más del 0,5%, y el petróleo recuperando posiciones tras declaraciones de ayer de la OPEP, según las cuales están dispuestos a bajar más la producción, lo cual parece poco probable por más que lo digan con la subida de producción que lleva EEUU que les quita cuota de mercado.

Información corporativa.

Allianz sube 2,6% tras resultados en preapertura.

Infineon. Al final no va a poder comprar Wolfspeed Power por problemas de las autoridades de EEUU

Stada dice que ha recibido varias ofertas de compra

Essilor da resultados ligeramente mejor de lo esperado

PSA- General Motors. Los americanos están diciendo que no se van a cerrar fábricas en Alemania y UK si hay acuerdo entre PSA y OPEL

Alstom. La SNCF dice que comprará 15 TGV para salvar la planta de Belfort

Airbus, dice que Austria no tiene ningún fundamento para la demanda que les ha interpuesto

Los bancos suizos tienen retiradas de fondos por las nuevas tasas.

Mediaset Italia. Sky en conversaciones avanzadas por el tema de la venta de la tv de pago

Aegon da resultados con subida del 27%

Coca Cola. Jefferies sube precio objetivo de 2000 a 2200 y recomienda comprar

Credit Suisse. Morgan sube de neutral a sobreponderar.

Euronext. Barclays sube precio objetivo de 47 a 49 y recomienda sobreponderar.

Datos macro.

A las 10 balanza por cuenta corriente en la eurozona y a las 10h30 ventas al por menor en UK

Las bolsas europeas están todas en rojo, debido a la debilidad del sector petrolero y del de bancos.

A media mañana se ha visto una súbita oleada de ventas de bancos, y a la vez y en el mismo momento de compra de yenes. Puede parecer que no tenga mucho que ver una cosa con la otra, pero por retorcido que parezca no es una casualidad. Hace mucho que las manos fuertes usan el yen japonés como refugio cuando se complican las cosas. Y está claro que cuando se producen las ventas, hay un aumento de aversión al riesgo por parte de las manos fuertes.

Vean en este gráfico el gran paralelismo entre el sectorial y el dólar/yen. Cuando los bancos bajan, el yen sube y al revés.

.jpg)

Y vean por ejemplo lo mismo pero comparando el eurostoxx con el dólar yen

¿Qué les parece? Asombroso ¿no?. Los dos gráficos hacen lo mismo, y no se crean que se reacciona al dólar, no, para nada, se reacciona al yen. Cuando sube el eurostoxx, la aversión al riesgo baja y se vende yen, es decir que sube dólar que es el primero del par. Y así los dos gráficos suben a la par, bajan a la par. Evidentemente no es una correlación 100%, pero si muy muy alta. Espero que a partir de ahora, querido lector, observe con atención esas reacciones viscerales del yen, como la que ha habido esta mañana, la reacción de las bolsas no suele hacerse esperar.

Y ya que hablamos de spread, no se pierdan este:

Es desde el año 2007, el spread entre el eurostoxx y el S&P 500. Las líneas azules claro y marrón son los índices, y la línea azul oscuro es el spread.

Como ven el spread es ultrabajista desde el año 2009, hasta la fecha donde toca nuevos mínimos. Es decir nunca, desde 2009, la bolsa europea ha conseguido hacerlo mejor que Wall Street. Y lo que es peor es que no se ve nada que pueda cambiar esta tendencia por el momento.

¿Y el Ibex con el resto de Europa? Pues esto ya es más variado. Aquí lo pueden ver, de nuevo la línea azul oscuro es el spread, el spread eurostoxx- Ibex

.jpg)

Como podemos ver desde principios de 2015 el Ibex lo ha estado haciendo mejor, pero desde mediados del año pasado lo hace peor. En el siguiente lo agrando un poco para que se vea mejor:

.jpg)

Como ven Europa lo hace mucho peor que EEUU, y el Ibex peor que Europa… ¿dónde está el motivo de celebración con todo el lío de Trump? Será en EEUU, porque desde luego aquí todo llega bastante amortiguado.

Todo el mundo está dando vueltas a los pocos valores que acompañan a los índices a máximos, vean este de Bespoke.

.jpg)

Como ven en realidad acompañaban ese día al índice a máximos solo los bancos. Punto. Y las tecnológicas. El resto no se entera de la película. Y los bancos ya saben por qué suben, porque suben tipos y eso les beneficia. A estas alturas de la subida, ya todo está muy sesgado y desfigurado por los bancos.

Y claro si precisamente son bancos y tecnologías los únicos que en realidad tiran, vean la capitalización de estos dos sectores:

.jpg)

Tecnología el 22% del índices, los financieros el 17%, entre los dos, casi el 40% de la capitalización del índice. Aquí se ve mejor.

.jpg)

En el Dow Jones algo parecido

.jpg)

No obstante capitalización aparte,, la realidad es que la subida por sectores en el S&P GICS desde primeros de año está bastante repartida:

.jpg)

Totalmente descolgados eso sí, telecos, energía y utilities. Los demás todos bastante bien, con lastercnológicas muy destacadas en cabeza. Aquí los bancos se ve que han subido como los demás.

Si desglosamos más aún en subsectores:

.jpg)

Como vemos hay bastante más gente subiendo más que los bancos que aparecen por la parte baja con +6,36% en lo que va de año.

Para terminar una reflexión.

Este comentario lo puse en la web en agosto de 2015, cuando las grandes caídas. En él dejaba claro que los etfs no son tan perfectos como todo el mundo cree, y francamente creo que todos estamos demasiado confiados con ellos. Recordemos lo que pasó que merece la pena, el artículo repito que es de agosto de 2015.

Lo primero para centrar las cosas, es calcular lo que hizo el S&P 500, no ETF, vamos a verlo por ejemplo con el futuro.

- El futuro llegó a perder en el peor momento el 9,59% respecto al cierre anterior, un crash en toda regla, para de ahí al cierre remontar el 2%.

Pero vean ahora el desmadre de los ETFs:

S&P Midcap 400 llegó a bajar el 23,30% para recuperar al cierre más del 25%

S&P Smallcap 600 bajó casi el 30% para recuperar desde ahí el 35%

Y ahora viene el que más grande tuvo el flas crash, el RSP que es el S&P 500 pero con todos los valores con igual ponderación, que suele ir muy ceñido al índice general, llegó a bajar en el mínimo del día el 42,67% para recuperar después más del 60%, y a media tarde del viernes desde mínimos recuperaba 75%.

El SPY que se supone es de los mayores ETFs del mundo, llegó a tener una divergencia con su subyacente del 2,5% en los peores momentos.

Como vemos instrumentos no muy eficientes que digamos cuando las cosas pintan mal, es un error considerar que replican a la perfección a los subyacentes. Aquí tienen la tabla completa:

.jpg)

Fuente: https://www.bespokepremium.com/think-big-blog/the-great-etf-crash-of-2015/

No olvidemos que el ETF no es una especie de clon del subyacente como podría ser el CFD, cotiza en sí mismo, vamos que ante una oleada de ventas puede caer más deprisa que el subyacente por sus propias ventas.

El saldo de las instituciones al cierre de ayer sigue siendo neutral y la situación sigue siendo la misma, el bajo nivel de las ventas puede provocar un desequilibrio el cualquier momento.

Europa vuelve a las andadas negativas por los ojos puestos en tres factores

El primero de ellos es el más evidente, ayer Estados Unidos no tuvo un día especialmente espectacular y es que el lunes que viene tenemos la festividad del día de los presidentes, por lo que hay un ambiente raro en todos los mercados precisamente como una especie de preparación a un fin de semana un poco más largo de lo normal.

El segundo de ellos han sido las ventas minoristas de Reino Unido del mes de enero que han quedado bastante peor de lo esperado, manteniendo las cifras negativas cuando se esperaba un incremento de las mismas. Además, el ex presidente Tony Blair está planteando una movilización ciudadana en contra de la salida de Reino Unido de la Unión Europea argumentando que la votación para la salida se hizo sin conocer los términos de dicha salida. Ahora, según se van clarificando los términos, se está diciendo de forma más clara que una salida al precio que sea de la Unión Europea puede ser altamente perjudicial para el país, por lo que él dice que una vez conocidos los términos de la salida, la ciudadanía está en pleno derecho de cambiar de opinión. En otras movilizaciones no se le ha hecho gran caso, pero veremos hasta dónde puede llegar este tipo de mensajes al ciudadano.

Por último, la deuda de Francia empeora otra vez, el diferencial con respecto a Alemania aumenta y la rentabilidad de la deuda también. El motivo son las informaciones acerca de que empieza a haber contactos entre los partidos de izquierda para presentar una candidatura conjunta. Esto de por sí no es negativo, pero las estrategias que piensan que pueden aparecer en las elecciones por parte de los operadores de mercado, no son nada positivas, porque creen que una alianza de izquierdas en una segunda ronda contra la extrema derecha, puede no hacerlo tan bien como un candidato de centro. Por lo tanto, el riesgo aumenta porque creen que en segunda ronda esta alianza de izquierdas podría aumentar notablemente las probabilidades de que la extrema derecha gane las elecciones.

Mirando al mercado por dentro, la gran mayoría de los súper sectores de Europa está en negativo con descensos superiores al 1% en los bancos, automoción y recambios, recursos básicos y las petroleras.

Las aseguradoras fue uno de los súper sectores que más subía al principio de la sesión animada por la aseguradora alemana Allianz tras presentar unos resultados empresariales buenos, aumento del dividendo y además un programa de recompra de acciones, pero la situación ha empeorado en los últimos momentos y Europa no consigue superar los máximos de este año, lo que nos está haciendo atacar la media de 200 en gráficos de 30 minutos, lo que puede empezar a colocar las medias en este plazo cancelando el rally reciente.

Los resultados empresariales destacados hoy en Europa:

- Allianz ha presentado los resultados del último trimestre de 2016 con unos beneficios netos de 1700 millones de euros, lo que representa un incremento del 23% con respecto al mismo periodo del año pasado.

Las ventas suben hasta los 30.000 millones de euros, lo que significa un incremento del 0,9% con respecto al año pasado ya que ha habido más contratación de seguros de defunción y de propiedades.

Algo que está gustando al mercado es ver que ha subido el dividendo para 2016 hasta los 7,6 € desde los 7,3 anteriores. Además, volvemos a tener otra vez el principal motivo de su vida de todo el mercado, la recompra de acciones, ya que quiere llevar uno acabo de hasta 3000 millones de euros y es una manera de invertir capital que no está utilizando de otras partidas.

Como podemos ver, tenemos un fuerte movimietno pero no pasamos los máximos de año que actúan como resistencia:

Los resultados empresariales destacados hoy en EEUU:

- Deere presenta unos resultados de su primer trimestre del año fiscal de 0,61 $ por acción, mejor de lo esperado que eran 0,54 $ pero descendiendo desde los 0,8 $ del año pasado.

Las ventas netas suben de 5520 millones de dólares hasta los 5630, por encima de lo esperado que era un descenso a 5410.

​

Con respecto a las previsiones, cree que en el segundo trimestre las ventas de equipamiento subirán un 1% y llevando al incremento de las ventas durante todo 2017 al 4%.

- Campbell Soup presenta resultados de su segundo trimestre con unos beneficios por acción de 0,33 $, muy por debajo de lo esperado que eran 0,88 $ y bajando fuertemente desde los 0,85 $ del año pasado. Ajustados son 0,91 $, por encima de lo esperado.

Las ventas bajan desde los 2200 millones de dólares hasta los 2170, mucho peor de lo esperado que era incrementar la cifra en 20 millones.

Los datos de Europa de hoy:

Eurozona:

Balanza por cuenta corriente de la zona euro del mes de diciembre sigue arrojando un importante superávit, aunque desciende más de lo esperado, pues pasa de 36.400 millones de euros hasta los 31.400, 1000 millones por debajo de lo esperado.

Reino Unido:

Ventas minoristas de Reino Unido del mes de enero nos deja una variación negativa de -0,3%, manteniendo el signo negativo desde la bajada de -2,1% del mes anterior, mucho peor de lo esperado que era un incremento del 0,9%. Las cifras subyacentes nos dejan un descenso de -0,2%, también en negativo desde el -2,2% y mucho peor de lo esperado que era un crecimiento del 0,7%.

En cifras interanuales tenemos un aumento del 1,5% pero baja fuertemente desde la subida del 4,1% anterior y es mucho peor de lo esperado que era subir el 3,4%. En cifras subyacentes tenemos una subida de 2,6%, bajando desde el 4,7% anterior y bastante peor de lo esperado que era subir el 3,9%.

Los datos de EEUU de hoy:

- Indicadores adelantados del mes de enero de la Conference Board del mes de enero nos deja un incremento del 0,6% subiendo desde el 0,5% anterior y superior a lo esperado quiera tener precisamente esa misma variación.

Un dato más positivo acerca de la economía de Estados Unidos, nos acerca a la nueva subida de tipos de interés, habla bien de la economía, tiene sabor agridulce para el mercado, es negativo para los bonos y positivo para el dólar.

- ECRI índice del ciclo económico ECRI semanal baja de 145,5 a 144,5. El anualizado semanal baja de 11,7% al 11,1%.

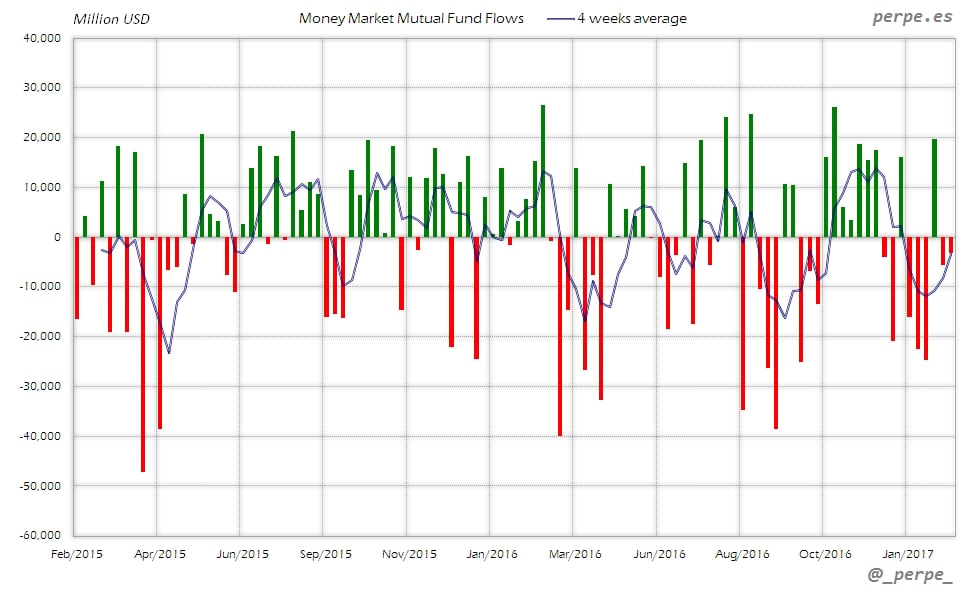

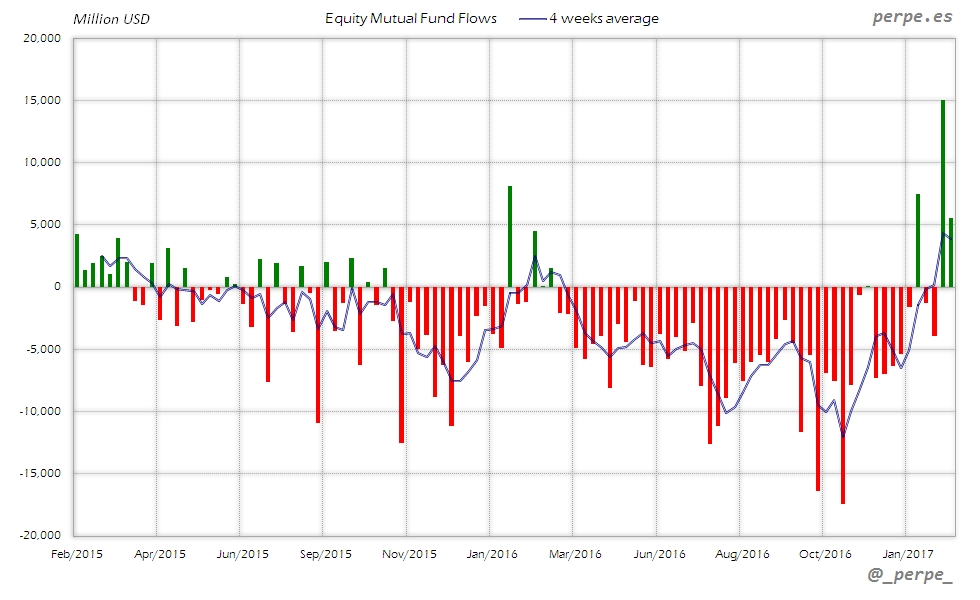

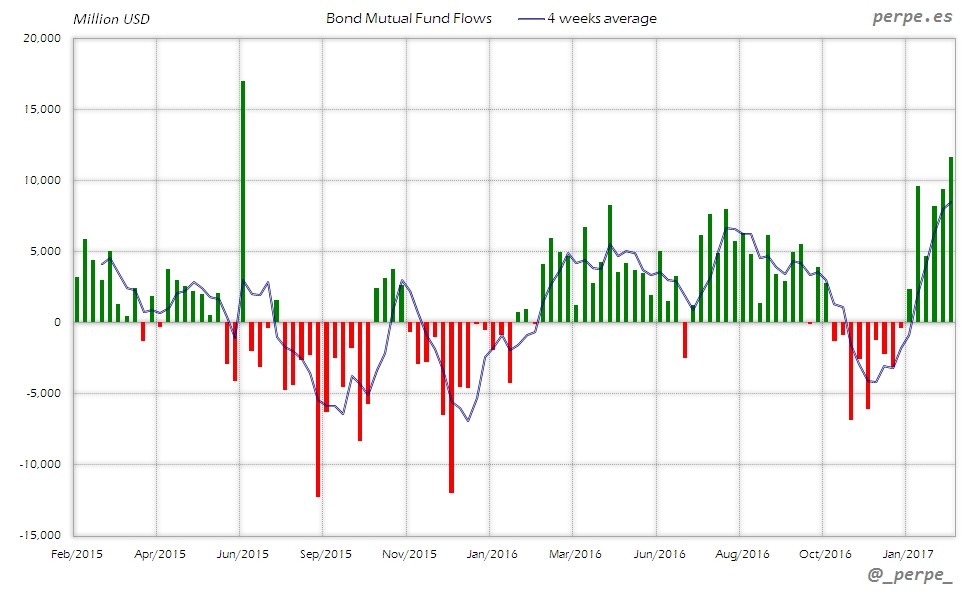

Los flujos de fondos de inversión y ETF's netos en Estados Unidos durante la semana que terminó el 8 de Febrero fueron los siguientes:

| Flujo de Fondos de Inversión y ETF's (Millones de dólares) - Semana 6 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | 814 | 147 | 1,500 |

| - Acciones Extranjero | 4,678 | 3,682 | 19,640 |

| Acciones (Total) | 5,492 | 3,828 | 21,140 |

| Bonos | 11,615 | 8,454 | 45,784 |

| Monetarios | -3,230 | -3,500 | -52,557 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Entradas por segunda semana en fondos y ETF's de renta variable por un total de más de 20.000 millones de dólares. En el acumulado anual las suscripciones son de unos 21.000 millones frente a los 6.000 millones que los inversores habían reembolsado sólo en fondos el año anterior en las mismas fechas.

Bonos

Suscripciones en fondos y ETF's de renta fija durante 6 semanas consecutivas. En lo que va de año las entradas son de casi 46.000 millones de dólares mientras las salidas el año pasado en el mismo periodo eran de unos 7.000 millones.

Monetarios

Moderadas salidas en fondos de dinero que aumentan el saldo negativo acumulado este año hasta algo más de 52.000 millones de dólares, frente al saldo prácticamente plano en 2015.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso, que buena falta hace.

Por aquí en la familia, seguimos luchando con el problema del niño y sus compañeros. No terminamos de ver que el colegio vea el problema hasta dónde llega. Buena voluntad, pero no terminan de tomar las medidas adecuadas y al final los matones siguen campando por sus respetos. Habrá que seguir luchando. Él además sigue muy agobiado por la burrada de deberes que impone nuestro sistema educativo, y que no termino de entender.

La científica de la familia, sigue viviendo su suelo en Oxford mientras tanto. Por una casualidad, he oído alguno de los comentarios que hacen los directores de proyecto, en el que trabaja, investigando contra la leucemia, y son muy elogiosos. Qué orgulloso se puede sentir un padre. Los hijos es una de las grandes cosas de la vida. Ojalá mientras cumple su sueño, pueda conseguir avanzar en serio, y descubrir cosas para vencer esta terrible enfermedad que es el cáncer, que tanto sufrimiento causa.

El que me tiene frito es mi Hércules, el domingo ganamos por fin, tras una pésima racha, pero claro, le ganamos al colista que ya está casi descendido. Ya veremos qué pasa cuando lleguen equipos más normales. Esto huele a otro año más de calvario en la Segunda B. Si Dante llega a conocer esto, habría puesto en uno de sus círculos del infierno la Segunda B española J con esa promoción de tres eliminatorias.

Ya saben que el lunes les espero, bien temprano como siempre, tras la pantalla de mi ordenador. Buen fin de semana a todos y a Claudia en particular.