Añadir Estrategias de Inversión en Google

Abertis se ha convertido en ‘objeto de deseo’ de no pocas corporaciones este año, finalmente, ha sido Atlantia la que se ha lanzado oficialmente, con una OPA a 16,50 euros por acción, pero ni ha estado, ni está sola en la carrera por hacerse con la concesionaria, que despierta el interés de grandes fondos y compañías, como Aena, o ACS, que también ha confirmado que analiza presentar una contraoferta…

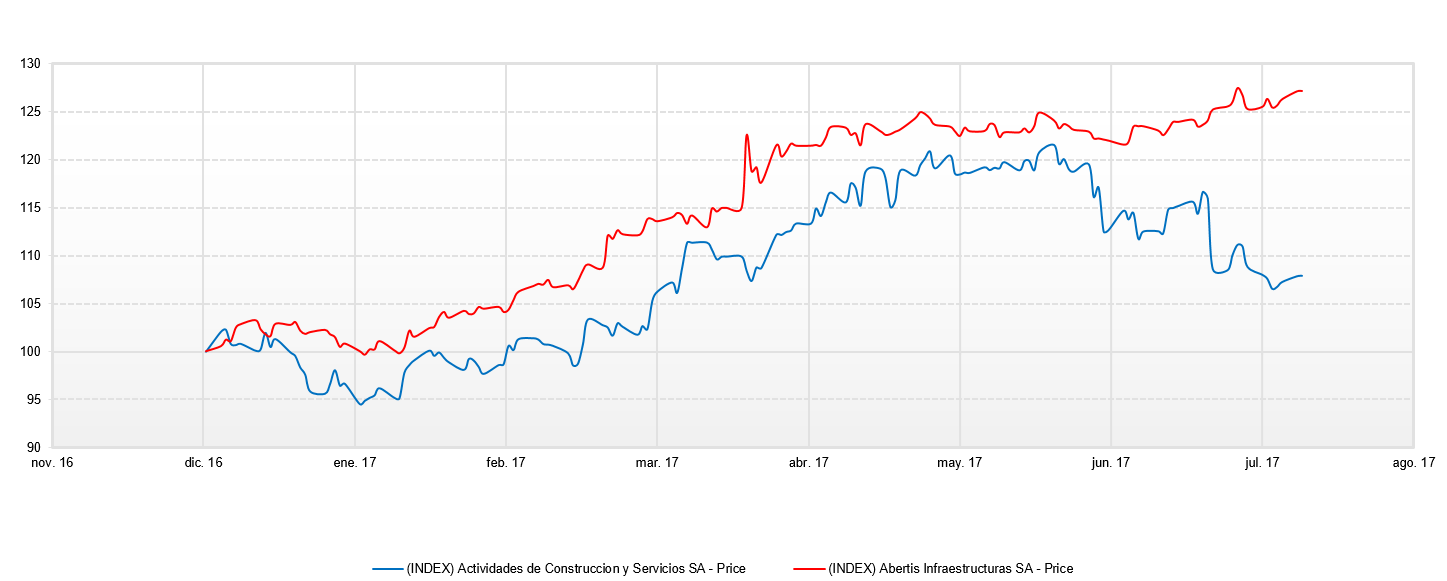

Así, el valor acumula en lo que va de 2017 una remontada del 27%, frente al casi 8% que se anotaría la compañía capitaneada por Florentino Pérez.

Con todo, ACS se impone entre el consenso, pues la recomendación media de FactSet para el valor es de sobreponderar, con precio objetivo en los 39,43 euros; mientras que Abertis tiene que ‘conformarse’ con un consejo de mantener, con precio objetivo en los 15,98 euros.

Vea también: "Colonial no es un valor para tomar posiciones, cuidado con los calentones"

Técnicamente, los Indicadores premium de Estrategias de inversión dan la ‘victoria’ a la concesionaria, con una nota de 8 sobre 10, que la sitúa en fase alcista.

%%%Configura tus alertas sobre ABERTIS|ABE%%%

Abertis cerró el primer semestre de este año con un beneficio de 415 millones de euros, esto es, un 19% menos que en el mismo periodo de 2016; las ventas, por su parte, subían un 20,3%, hasta los 2.698 millones; y, el Ebitda, un 17%, hasta los 1.757 millones.

Unas cifras, para Renta 4, que “justifican el interés despertado” por la compañía. “Mantenemos nuestra visión positiva sobre el valor apoyado por una política de dividendos estable, capacidad para generar caja y una importante diversificación geográfica, así como su intensa actividad en M&A en los últimos meses”, afirman.

Vea también: Seguimos pendientes de soportes clave pese a la semana de estabilización

Por su parte, ACS ganó 416 millones de euros hasta junio, un 6,9% más; con una cifra de negocio de 17.386 millones (+11,7%) y un Ebitda de 1.224 millones (+12,2%).

Los expertos destacan la fuerte caída de la deuda neta, un 56% interanual, hasta los 1.654 millones de euros, “apoyado por la sólida generación de caja de las operaciones y por el acuerdo de venta de Urbaser. Se observa, además, una notable mejora del capital circulante en el trimestre”.

Sin embargo, técnicamente se queda con un ‘simple’ aprobado: 5 sobre 10, que sitúa al valor en fase de consolidación.

%%%Configura tus alertas sobre ACS|ACS%%%