Añadir Estrategias de Inversión en Google

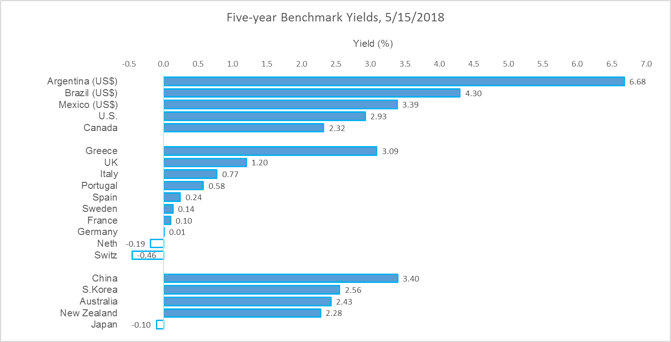

Los tipos de interés nominales en Estados unidos están en el extremo superior de la norma global, atrayendo flujos de capital a corto plazo y revaluando al dólar. Las razones de esta disparidad incluyen los diferenciales en los tipos de interés, la inflación, independencia de los bancos centrales y las dinámicas del comercio; el mix cambia minuto a minuto. En contraste, por ejemplo, los tipos de interés a cinco años de la deuda soberana europea: Suiza y Noruega está en el 0,457% y -0,187% respectivamente, mientras Reino Unido e Italia están en el 1,199% y 0,774%. El tipo de interés de Alemania está, efectivamente, en cero (0,005%).

En Asia, el tipo de interés del bono a cinco años de Japón es el -0,103% mientras Australia y china se encuentran en el 2,2427% y el 3,395%, respectivamente.

Las economías más estresadas de Brasil, Argentina y Grecia tienen una deuda en dólares a cinco años en el 4,300%, 6,682% y 3,092%. Argentina y Turquía son afortunadamente ganadores en emergentes en divisa local, con un 22,99% y el 15,59%, respectivamente.

Fuente Bloomberg.

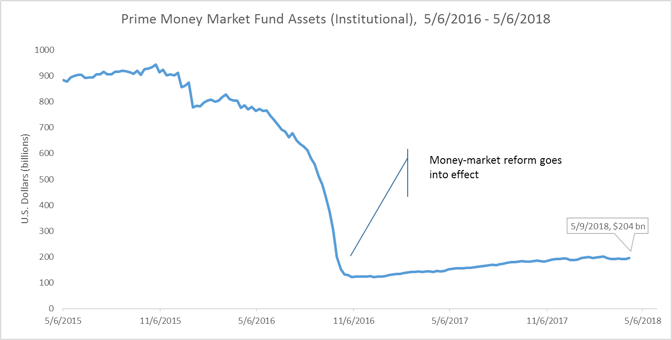

Uno de los éxitos del nuevo plan fiscal ha sido la ventaja de las compañías estadounidenses para atraer los beneficios generados en el extranjero a Estados Unidos. El efectivo asociado con estos beneficios ha comenzado a volver a casa, mostrando ciertas incertidumbres en el mercado. El dinero de los fondos institucionales en Estados Unidos están en una esquina. El instituto de empresa de inversión de Estados Unidos ha informado de que, en la semana que terminó el 9 de mayo, un total de 8.100 millones de dólares fueron a estas estrategias, la mayor cifra desde mediados de 2016. Los fondos prime invierten en deuda corporativa a muy corto plazo y, en general, tienen un rendimiento levemente más alto que los fondos que, por mandato, están restringidos a valores de gobierno. El timing nos dice algo: el total de activos en fondos prime ronda los 240.000 millones de dólares, la mayor cifra desde septiembre de 2016, un mes antes de las reformas en el mercado monetario entraran en vigor en respuesta a la quiebra de un fondo alto perfil aceleró los reembolsos. Más de 800.000 millones de dólares abandonaron el fondo a la vez, volviendo a la inversión en bonos de gobierno. El dos de noviembre de 2016, estos fondos se redujeron hasta los 122.000 millones en activos, de acuerdo con el ICI.

Fuente: Bloomberg, May 9, 2018.

Este dinero en movimiento importa más que el negocio principal del Mercado monetario. Las empresas que emiten eses papel pueden estar reduciendo su propio endeudamiento a corto plazo, un pilar de la financiación de recompras de acciones, fusiones y fuertes flujos de dividendos. Debido a la reducción de la emisión, un posible resultado podría ser una reducción de la cantidad de papel comercial disponible. Si la demanda se mantuviera estable, esa escasez podría ejercer una presión a la baja sobre los rendimientos, uno de los pocos lugares donde se puede encontrar presión en estos momentos.

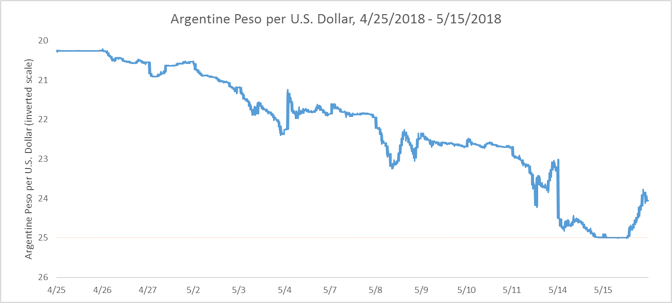

El lunes, el banco central de Argentina, el BCRA (por sus siglas en inglés) tomo la mayor medida para defender el deterioro de su divisa y ellos sufrieron la escaramuza del mercado al día siguiente. El banco comprometió 5.000 millones en el Mercado a 25 pesos por dólar –cerca del 10% de las reservas del país en divisa extranjera. El martes, el peso mantuvo ese precio.

Hubo dos componentes para el éxito del martes. Primero, una promesa del banco del país para mantener la firmeza del peso, que ayudó a obtener cierto apoyo en el mercado por parte del sector privado. En segundo lugar, la divisa argentina tiene bajo volumen, el Banco Internacional de Pagos (BIS, por sus siglas en inglés) estima que el peso negocia en torno 2.000 millones de dólares por día. El peso chileno negocia 12.000 millones por día. Los informes hablan de que el pasado martes se negociaron entre 1.100-5.000 millones de dólares dejando sin munición para defender la divisa el miércoles.

Fuente: Bloomberg, May 15, 2018

¿Esto borra la ventaja de invertir en bonos emergentes en divisa local? Esto depende del bono y del país. En cualquier evento, este cambio podría ser uno de los efectos secundarios de la migración de los flujos de fondos hacia la parte corta de Estados Unidos desde otros lugares.