Añadir Estrategias de Inversión en Google

El DOW JONES sube un 0,26% hasta los 38.245 puntos, mientras que el S&P 500 avanza un 0,48%, en 4.868 puntos. El NASDAQ 100 sube un 0,65% hasta los 15.258 puntos.

Wall Street viene de una sesión muy complicada ayer miércoles. El Dow Jones, que partís desde máximos históricos, cayó 317 puntos, o un 0,8%, registrando su peor día desde diciembre. El S&P 500 bajó un 1,6%, en su caso el mayor castigo desde septiembre. El Nasdaq Composite perdió un 2,2%, su peor sesión desde octubre.

Esas pérdidas se produjeron después de que el presidente de la Reserva Federal, Jerome Powell, desalentara las esperanzas de los inversores de un recorte de tipos tan pronto como en marzo. Un recorte en marzo “no es el caso base”, señaló el banquero central. “No creo que sea probable que el comité alcance un nivel de confianza en el momento de la reunión de marzo” para relajar la política monetaria, aseguró.

“Creo que lo que nos dijo fue que [los inversores] no habían estado escuchando”, reflexiona Liz Young, jefa de estrategia de inversión de SoFi, en declaraciones a la CNBC. “Ha sido bastante claro desde el principio, desde el comienzo de este ciclo de subidas, sobre que preferirían mantenerse demasiado altos durante demasiado tiempo, que recortar demasiado pronto”, añade la experta. “Él no ha cambiado de opinión al respecto. El mercado siguió intentando intimidarlo para que adoptara una posición diferente. Y hoy dijo: ‘No seré intimidado. Nosotros tomamos las decisiones’”.

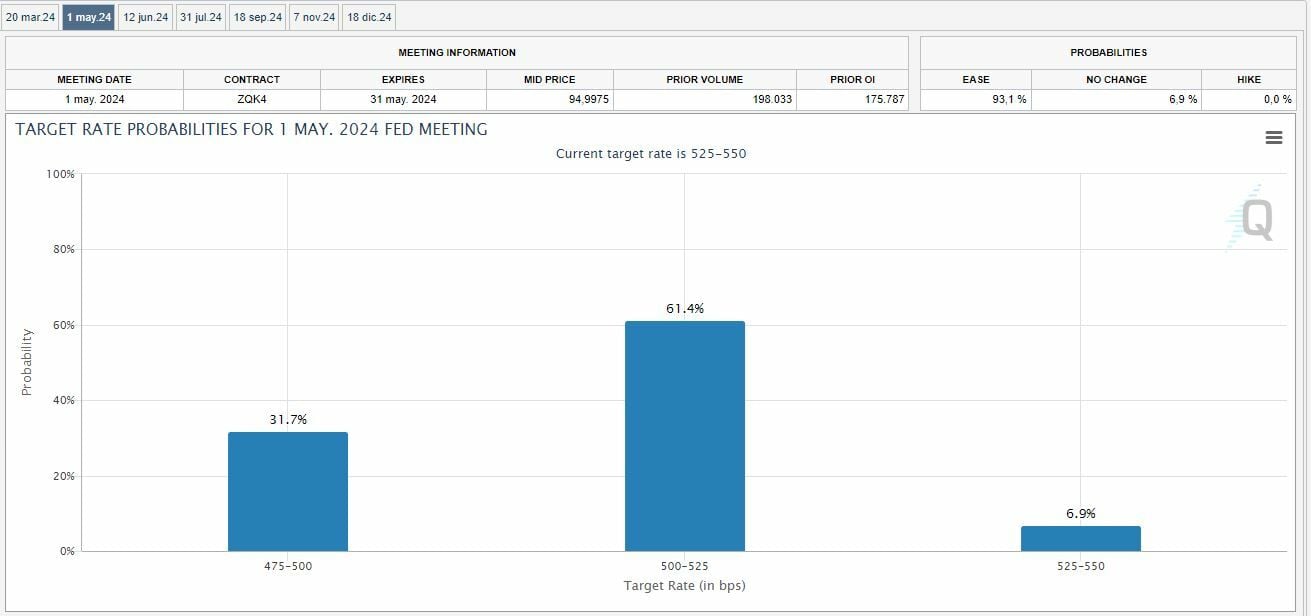

Incluso ahora, los mercados todavía están descontando una probabilidad del 35,5% de que el banco central recorte en 25 puntos los tipos en marzo, frente al 40,4% de probabilidad del día anterior, según la herramienta CME FedWatch Tool. Mientras tanto, las posibilidades de un recorte de la misma cuantía en mayo aumentan a un 61,4%, frente al 54% anterior a la reunión.

En la renta fija, siempre muy sensible a los cambios en la política monetaria, el rendimiento del bono del Tesoro estadounidense a diez años baja dos puntos hasta el 3,942%, manteniéndose por debajo de la marca del 4% por debajo de la cual había caído el miércoles. La rentabilidad del bono a dos años se mantiene estable en el 4,231%.

Lo cierto es que, a pesar del batacazo de ayer, los grandes índices neoyorquinos cerraron enero con una nota positiva, con el Dow, el S&P 500 y el Nasdaq subiendo más del 1% en el mes.

En la agenda macroeconómica de este jueves, los inversores han centrado su atención en las solicitudes semanales de desempleo, que sirven de antesala al informe de empleo de enero que se publicará mañana. Según se ha conocido antes de la apertura, las peticiones aumentaron en la semana terminada el 27 de enero hasta las 224.000. Los economistas consultados por Dow Jones habían augurado una cifra de 214.000 peticiones tras las 215.000 de la semana anterior. Mientras, los costes laborales aumentaron un 0,5%, mientras que la productividad no agrícola fue del 3,2%. Otras referencias a seguir serán el índice manufacturero ISM y los informes de gasto en construcción del jueves.

Mientras, en el ámbito empresarial continúa avanzando la temporada de resultados trimestrales, con los ojos puestos en las cuentas que publicarán al cierre tres de los siete magníficos: Apple, Amazon y Meta (Facebook). Hasta ahora los resultados de Microsoft, Alphabet y Tesla, los otros miembros del club que ya han presentado, no parecen haber convencido demasiado al mercado. NVIDIA presentará el 21 de febrero.

La que ya presentó ayer sus cuentas al cierre fue Qualcomm, que cae un 4,88% en la apertura a pesar de que el fabricante de chips publicó unas cuentas del primer trimestre fiscal que superaron las expectativas. Las ganancias ajustadas por acción fueron de 2,75 dólares, mejores que la estimación de consenso de 2,37 dólares por acción. Los ingresos ajustados ascendieron a 9.920 millones de dólares, superando los 9.520 millones de dólares esperados por los analistas.

Mucha mejor acogida tiene Align Technology, que se dispara un 10% en los primeros compases de la negociación. La compañía registró ganancias ajustadas de 2,42 dólares por acción sobre unos ingresos de 957 millones de dólares. Los analistas habían anticipado unos beneficios de 2,18 dólares por acción y unos ingresos de 934 millones de dólares. Align también emitió un pronóstico optimista para los ingresos del primer trimestre.

Las acciones del gigante industrial Honeywell caen más del 5% después de que la compañía haya publicado unos resultados mixtos en el cuarto trimestre. La compañía ganó 2,60 dólares por acción, excluyendo ciertos ítems, sobre unos ingresos de 9.440 millones de dólares. Los analistas habían esperado un beneficio de 2,59 dólares por acción y unos ingresos de 9.700 millones de dólares.

Descensos del 9,6% en el parqué para Peloton Interactive. La compañía de artículos de fitness ha logrado recortar sus pérdidas hasta los 194,9 millones, o 54 centavos por acción, frente a los 98 centavos del mismo período del año anterior, y casi en línea con los 53 centavos augurados por los analistas. Los ingresos cayeron hasta los 743,6 millones de dólares, frente a los 733,5 millones de dólares esperados.

Sin embargo, la compañía ha emitido unas lúgubres previsiones para el trimestre actual. Para su tercer trimestre fiscal, Peloton espera que las ventas estén entre 700 y 725 millones de dólares, en comparación con una estimación de Wall Street de 754 millones de dólares. La compañía espera que su pérdida de EBITDA ajustada esté entre 20 y 30 millones de dólares, en comparación con las estimaciones de los analistas de una pérdida de 2 millones de dólares.

El gigante farmacéutico Merck ganó un 1,8% después de publicar ingresos y ganancias en el cuarto trimestre que superaron las estimaciones del consenso, gracias a la fuerte demanda de su exitoso medicamento contra el cáncer Keytruda y la vacuna contra el VPH Gardasil. Merck ganó 3 centavos por acción después de excluir artículos que incluían cargos vinculados a un acuerdo con el fabricante de medicamentos japonés Daiichi Sankyo para codesarrollar tres tratamientos contra el cáncer muy buscados.

En los mercados de materias primas, los precios del petróleo suben este jueves, respaldados por los anuncios de la Reserva Federal, así como por nuevas medidas de apoyo al asediado mercado inmobiliario de China, mayor importador del mundo de oro negro.

Además, la OPEP ha señalado este jueves que sus miembros estaban cumpliendo con los recortes de producción después de revisar los datos de noviembre y diciembre de 2023. El grupo de productores de petróleo señala que su decisión de recortar 2,2 millones de barriles por día del mercado este trimestre se mantiene sin cambios.

Los futuros del crudo Brent de referencia en Europa avanzan un 0,81% hasta marcar 81,18 dólares el barril, mientras que los futuros del West Texas estadounidense se anotan un 0,88%, en 76,52 dólares.

El euro sube un 0,05% en su cruce frente al euro hasta dejar el tipo de cambio en 1,0819 dólares por cada moneda única.