Añadir Estrategias de Inversión en Google

Se avecinan los resultados del 2021 para la banca americana y Wall Street tiene grandes expectativas por los mismos. Ya que el sector se ha visto beneficiado por las altas tarifas de inversión y las menores pérdidas crediticias tras la pandemia, según Joshua Franklin en Financial Times.

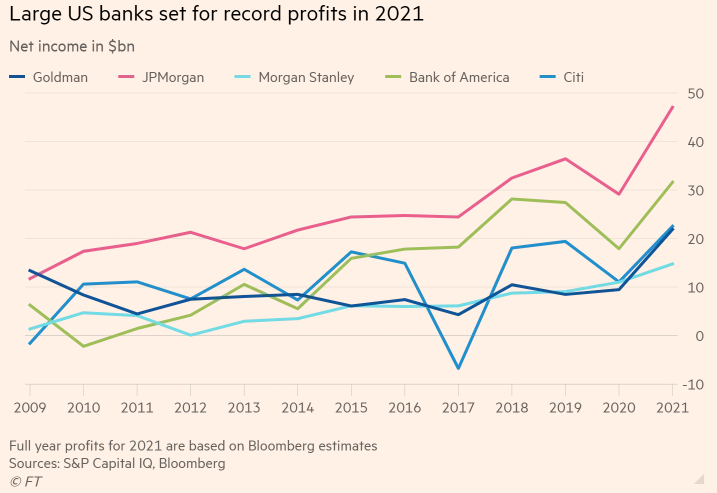

Citigroup y JPMorgan Chase son los primeros grandes bancos en publicar resultados del cuarto trimestre, informando el 14 de enero. Les siguen Goldman Sachs el 18 de enero y luego Morgan Stanley y Bank of America el 19 de enero.

De ellos, los analistas pronostican que todos, excepto Citi, reportarán sus ganancias anuales más altas, según estimaciones compiladas por Bloomberg y datos históricos de ganancias de S&P Capital IQ.

"Es posible que tenga que ir hasta 2024 antes de que las ganancias sean más altas que en 2021", dijo Matt O’Connor, director de investigación de bancos de gran capitalización en Deutsche Bank.

Sin embargo, la perspectiva de subidas de tipos de interés por parte de la Reserva Federal en 2022 está alimentando el optimismo de que los bancos podrían prepararse para otro año fuerte.

"Esperamos que las acciones bancarias sigan superando al mercado en 2022", escribió Jason Goldberg, analista de Barclays.

Las ganancias en 2021 se vieron favorecidas por las liberaciones de reservas que los bancos habían reservado para cubrir pérdidas potenciales de préstamos que temían que pudieran volverse amargas debido a la pandemia.

Hasta ahora, las pérdidas han demostrado ser mucho menos frecuentes de lo que se temía. Los analistas de Goldman estiman que los siete grandes bancos que cubre, que incluyen a JPMorgan y Bank of America, ahora han liberado 36 mil millones de dólares de los 50 mil millones de dólares que habían asignado inicialmente en previsión de pérdidas crediticias.

También se han beneficiado de las tarifas de banca de inversión de gran éxito, y las fusiones y adquisiciones globales en 2021 alcanzaron sus niveles más altos desde los registros.

"La gente no cree que, en particular los negocios de mercados de capital basados ​​en comisiones, este tipo de niveles experimentados en 2021 sean necesariamente normales", dijo Devin Ryan, analista de JMP Securities.

Hasta ahora, los bancos han estado utilizando sus ganancias para invertir en tecnología, pagar bonificaciones y recomprar sus propias acciones.

“Después de un año tan importante, los inversores se preguntan si 2021 representó un "pico de ganancias" para los grandes bancos”, según Richard Ramsden, analista bancario de Goldman Sachs.

"Lo que los inversores están tratando de averiguar es si el mercado ha sobrevalorado o subvalorado la opción de tasa que se ha incorporado a las acciones bancarias", comentó Ramsden.

En este momento, el mercado está valorando otro buen año para los bancos. Las acciones de los bancos estadounidenses subieron un 35% en 2021, según los analistas de Deutsche Bank, superando al S&P 500, y han vuelto a subir en los primeros días de 2022.

Los inversores están apostando a que el aumento de las tasas de interés resucitará las ganancias que los bancos obtienen de los préstamos. La demanda de préstamos, que fue lenta en 2021 en medio de cantidades récord de estímulo gubernamental, también ha mostrado signos de mejora, mostraron datos recientes de la Fed.

Los analistas predicen que una mayor proporción de las ganancias de los préstamos en lugar de la liberación de las reservas para pérdidas por préstamos generaría una mejor valoración de las acciones bancarias del mercado, incluso si las ganancias totales fueran más bajas para el año.

"Es un punto justo que 2022 sea una especie de año de transición en el que las ganancias subyacentes probablemente estén mejorando, pero las ganancias reportadas están bajando", dijo O'Connor.

Una mayor demanda de préstamos en un entorno de tipos más altos también permitiría a los bancos sacar más provecho de la gran base de depósitos que creció durante la pandemia. En JPMorgan, el banco más grande de EE. UU. por activos, los depósitos aumentaron más del 50% desde fines de 2019 hasta septiembre de 2021 a 2,4 billones de dólares.

"Cuando las tasas comienzan a subir, dijo Keith Horowitz, analista de bancos estadounidenses de Citigroup, "es cuando realmente comienzas a ver el beneficio real de estos depósitos".