Añadir Estrategias de Inversión en Google

A pesar de que ha perdido un poco de fuelle en los últimos días, el S&P 500 se mantiene a tiro de piedra de los máximos históricos de 6.468,54 puntos (al cierre) conquistados la semana pasada. El índice ha conquistado récords en 18 sesiones en lo que va de año, después de que el pasado 2024 lo hiciese en nada menos que 57 ocasiones.

En cuanto a la rentabilidad, la revalorización de algo más de un 9% en el acumulado de 2025 no es la más alta de la historia, pero es bastante decente. Sin embargo, persiste una sombra de preocupación: la elevadísima concentración del mercado.

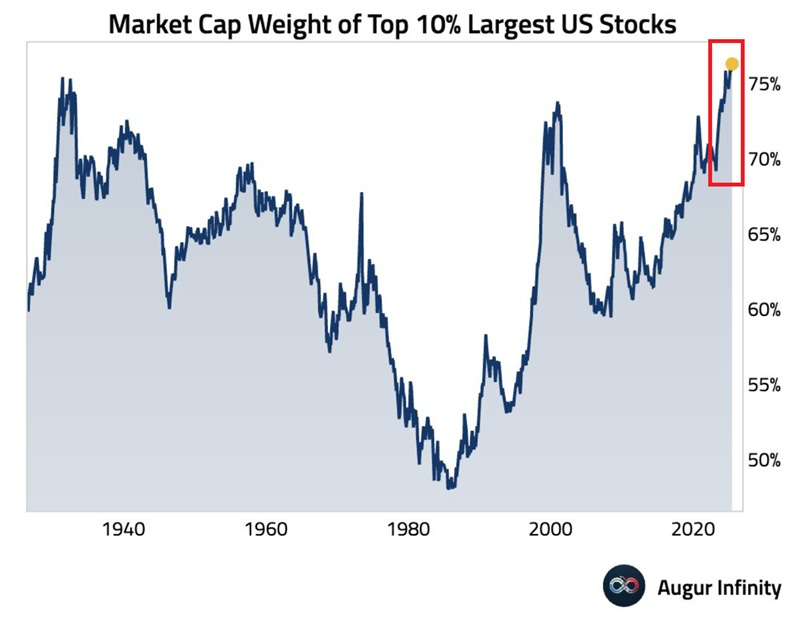

Datos recientes indican que la concentración de Wall Street podría ser incluso más extrema de lo que se creía hasta ahora, poniendo de relieve hasta qué punto el destino del mercado está ahora ligado a un pequeño grupo de acciones. Según la plataforma Augur Infinity, el 10% de las grandes acciones estadounidenses suponen ahora un récord del 76,5% del mercado total de Wall Street.

Esta cifra supera oficialmente el récord anterior establecido antes de la Gran Depresión de la década de 1930 y es también tres puntos porcentuales superior al pico de la burbuja puntocom en el año 2000 (73%). Por comparación, en la década de 1980, esta cifra era inferior al 50%, de acuerdo con estos datos de Augur Infinity.

La concentración del mercado ha ido creciendo desde la recuperación posterior a la crisis financiera de 2008, y aunque se detuvo brevemente durante la pandemia, se ha acelerado desde entonces.

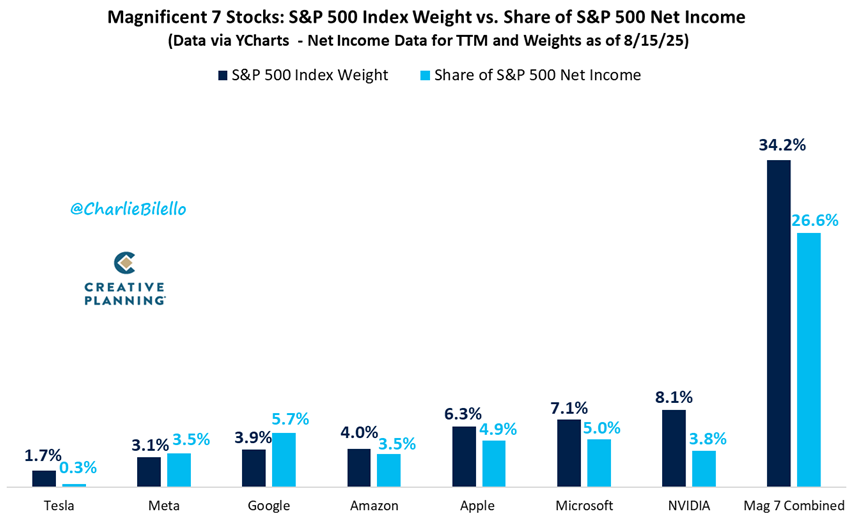

La concentración es igualmente evidente a una escala más reducida. A día de hoy las 10 principales acciones representan ahora un récord del 40% de la capitalización bursátil total del índice. Si se mete solo en la ecuación a los denominados ‘7 Magníficos’- NVIDIA, Microsoft, Apple, Alphabet, Amazon, Meta (Facebook) y Tesla- , el porcentaje es de un considerable 34,2%, avisa Charlie Bilello, estratega jefe de mercado de Creative Planning, que da una voz de alarma: los beneficios combinados de estas siete compañías solo representan el 26,6% de las obtenidas en el S&P 500.

El líder absoluto es NVIDIA, que ha multiplicado su valor por más de once en Wall Street desde 2023: su capitalización bursátil ha pasado de 350.000 millones a cerca de 4,5 billones de dólares. Esta cifra se traduce en que el gigante de los chips supone aproximadamente un 8% de todo el índice por sí solo. El gigante de los chips está listo para presentar la próxima semana sus resultados trimestrales.

Lo cierto es que el dominio de estos grandes gigantes ha suscitado las advertencias de los analistas en los últimos tiempos, ya que una alta concentración puede perjudicar la rentabilidad a largo plazo, incluso para los inversores que creen estar bien diversificados.

Ya el año pasado, por ejemplo, el estratega de Goldman Sachs David Kostin advertía de que “la alta concentración actual presagia una rentabilidad del S&P 500 mucho menor durante la próxima década que la que se produciría en un mercado menos concentrado”.

Desde entonces, la dependencia de un puñado de acciones de megacapitalización no ha hecho más que aumentar. Kostin no lo veía como una amenaza a corto plazo, a largo plazo sí puede tener un impacto. Su modelo muestra que cuando la concentración se considera como una variable independiente, la rentabilidad anualizada media del S&P 500 se reduce a tan solo el 3%.