Añadir Estrategias de Inversión en Google

La gigante tecnológica NVIDIA se prepara para presentar el próximo miércoles, 27 de agosto, sus resultados del segundo trimestre fiscal de 2026, un acontecimiento que volverá a situar a la compañía en el centro de la escena financiera. Referente indiscutible en la carrera de la inteligencia artificial (IA), será la última de las Magnificent Seven en rendir cuentas al mercado.

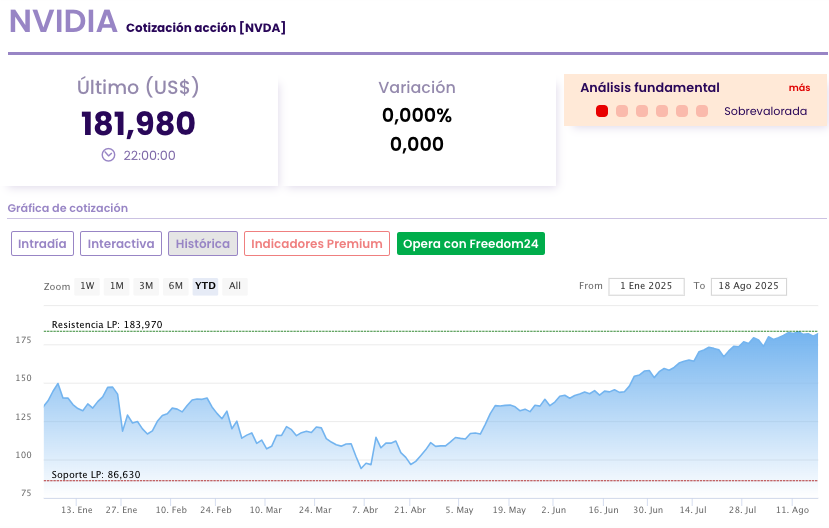

La expectación no es casual. Ni la irrupción de competidores como DeepSeek ni los vaivenes geopolíticos han conseguido alterar el rumbo en la cotización de la que muchos consideran la estrella de Wall Street. Así, con un precio en bolsa de 182 dólares, sus acciones acumulan un avance del 35% en lo que va de año. Si tenemos en cuenta los números de comienzos de 2023, la tecnológica ha multiplicado su valor por más de once en Wall Street y su capitalización bursátil ha pasado de 350.000 millones a cerca de 4,5 billones de dólares.

Ese crecimiento ha situado a Nvidia en una posición inédita: hoy concentra casi el 8% de la capitalización del S&P 500 desde que se recopilan datos (1981), rozando el 8% de toda la capitalización del índice. De hecho, el desempeño de Nvidia y Microsoft explica por sí solo la mitad de las subidas del índice en 2025.

China, el factor clave

De cara a los resultados financieros de la próxima semana, las previsiones apuntan a que el informe confirmará la solidez del negocio. Los analistas esperan un crecimiento cercano al 50% en ingresos respecto al año anterior, un ritmo más moderado que en ejercicios previos, pero aún así extraordinario.

El impulso podría acelerarse gracias a la reactivación de su actividad en China, tras la revocación en abril de licencias de exportación que habían limitado de manera drástica sus ventas. Nvidia trabaja ahora en la recuperación de esos permisos y, según fuentes del sector, ya ha realizado pedidos para reabastecer inventario en el país asiático, uno de los mayores mercados de IA a nivel mundial.

El acuerdo alcanzado con el Gobierno estadounidense añade un factor decisivo: la compañía podrá vender chips de IA H20 modificados en China a cambio de entregar el 15% de los ingresos de esas operaciones al Departamento de Comercio. Este compromiso, que pone fin a meses de incertidumbre, ha reforzado la confianza de los inversores en el alcance global de Nvidia. Incluso el presidente Donald Trump se sumó al respaldo, describiéndola como “piedra angular del dominio tecnológico estadounidense” y sugiriendo posibles incentivos fiscales para la industria de semiconductores.

El terreno de los centros de datos, epicentro de la demanda de GPUs, también se mantiene firme. Meta, Amazon, Microsoft o Alphabet han intensificado sus inversiones en infraestructura para IA, lo que asegura un flujo de pedidos estable —y posiblemente creciente— en los próximos meses.

El veredicto en bolsa de Wall Street: al alza

Mientras tanto, Wall Street parece coincidir en una idea: Nvidia no solo define el presente tecnológico y de la IA, sino que sigue marcando el rumbo bursátil. Así, de confirmarse la próxima semana una aceleración en sus ingresos y unos márgenes estables, la compañía podría llevar sus acciones hasta nuevos picos históricos, en el rango de 200-220 dólares hacia finales de año.

El principal freno a un avance inmediato es su valoración actual. Con un múltiplo precio-beneficio adelantado de 43, Nvidia cotiza en niveles históricamente elevados; esto refleja la alta expectativa que genera la empresa, pero limita la posibilidad de subidas abruptas sin un respaldo sólido en los resultados. Pese a ello, los analistas mantienen un tono optimista.

El consenso de Reuters apunta a un precio objetivo de 198,81 dólares, con recomendación de compra y un potencial de subida del 4,8% de cara a los próximos doce meses. Pero algunas casas de inversión van más allá...

Entre las más optimistas se encuentra Piper Sandler, que fija su precio objetivo para las acciones de Nvidia en 225 dólares, lo que implica un alza de aproximadamente el 23% desde los niveles actuales. Su analista Harsh Kumar resalta que Nvidia sigue en un escenario de demanda superior a la oferta, impulsada tanto por la computación de alto rendimiento en EE.UU. como por la reapertura parcial del mercado chino. Incluso con limitaciones de suministro y retrasos en productos como el GB200, la compañía mantiene pedidos sólidos y un impulso de crecimiento que, según Kumar, podría prolongarse hasta finales de 2025.

Por su parte, Bank of America reafirma su apuesta de compra y apunta que Nvidia es una de las mejores acciones para invertir ahora, con un precio objetivo de 220 dólares. La firma espera que la gigante de Wall Street reporte ventas en el segundo trimestre de 47.000 millones de dólares, superando tanto la estimación de consenso de 45.800 millones de dólares como la guía de la compañía de 45.000 millones de dólares, impulsadas por el continuo desarrollo de la arquitectura Blackwell y el sólido gasto en la nube. Además, BofA anticipa que Nvidia elevará su guía para el tercer trimestre a aproximadamente 54.000 millones de dólares, lo que representa un crecimiento secuencial de mediados de los dos dígitos en comparación con la estimación de consenso de 52.500 millones de dólares, con potencial para alcanzar los 57.000-60.000 millones de dólares si los envíos del chip H20 a China se reanudan oficialmente. Se espera que los márgenes brutos se acerquen al 73-74% para el tercer trimestre.

También los analistas de Wells Fargo se muestran optimistas sobre el futuro de la compañía, tras el acuerdo para ceder al gobierno estadounidense el 15% de los ingresos por la venta de chips en China. Ante este movimiento, que permite al fabricante estadounidense de chips ganar presencia en uno de sus mercados clave, los analistas del banco han elevado su precio objetivo de 185 dólares a 220 dólares por acción. "Asumiríamos que Nvidia puede recuperar el impacto total de 8.000 millones por trimestre en los ingresos que se esperaba que la prohibición del H20 en China tuviera en el segundo trimestre fiscal 2026 (julio) para el cuarto trimestre fiscal 2026 (enero)", escribió el analista Aaron Rakers. Más allá de China, los analistas anticipan que la compañía se seguirá beneficiando de la alta demanda para sus componentes entre las mayores tecnológicas del mundo. “El mayor impulso para Nvidia no proviene de lo que hace, sino de lo que todos los demás necesitan para hacerlo posible”. Y es que los grandes del sector, como Meta, Amazon, Microsoft o Alphabet, están inyectando miles de millones en infraestructura para sostener sus modelos de IA. Un gasto que va directamente a las venas de Nvidia.

Morgan Stanley también ha ajustado al alza su precio objetivo, de 200 a 206 dólares, y mantiene su calificación de sobreponderar. Joseph Moore, analista del banco, destaca la fortaleza de la demanda y la resolución gradual de los cuellos de botella en la oferta, elevando sus estimaciones de ingresos a 46.600 millones para julio y 52.500 millones para octubre. Aunque es más cauteloso con el trimestre actual, su optimismo se centra en la perspectiva futura. Moore destaca que la demanda de clientes se mantiene sólida y ha superado al reducido grupo de grandes compradores. Además, las limitaciones de oferta comienzan a resolverse, lo que fortalece las previsiones. La reapertura del mercado chino aparece como un catalizador adicional para los ingresos de la compañía. El banco considera que Nvidia podría mantener una cuota cercana al 85% en 2026, incluso frente a la competencia de otros fabricantes.

Por su último, Goldman Sachs, fija el precio objetivo de los títulos de la la compañía tecnológica en 200 dólares, y centra su entusiasmo en la perspectiva a largo plazo, señalando la próxima generación de chips de IA, Rubin, que se espera para 2026 y que podría consolidar el liderazgo de Nvidia durante años. Esta claridad en su hoja de ruta, según los expertos, actúa como un escudo contra los vaivenes cíclicos del sector. Eso sí, "cualquier señal de desaceleración en la demanda o complicaciones con las restricciones a China podría enfriar el optimismo", apunta desde Goldman Sachs.

Descubra el análisis técnico semanal de Nvidia y los 7 magnificos en bolsa.