Añadir Estrategias de Inversión en Google

“Una línea de productos envejecida”, así se refería el analista de Piper Sandler, Alexander Potter, sobre Tesla. Lo que está preocupando a los inversores, sin olvidar que los resultados del 4to trimestre no gustaron a los inversores y esto ha impactado a la baja en su valor con una racha bajista según Martin Baccardax en The Street.

Las acciones de Tesla extendieron su reciente racha de caídas el lunes, que han perdido más de 126 mil millones de dólares del valor de mercado del fabricante de vehículos eléctricos en lo que va del año, después de que se cuestionara la trayectoria de ganancias a corto plazo del grupo.

Tesla se ha quedado rezagada con respecto a sus pares de los 7 Magníficos durante gran parte de los últimos seis meses gracias en parte a una estrategia arriesgada que prioriza las ganancias de participación de mercado sobre la mejora de las ganancias. La estrategia ha sido impulsada por una serie de recortes de precios en mercados clave de Estados Unidos, Europa y China.

Los márgenes de ganancia de Tesla, probablemente la métrica más seguida por los analistas de Wall Street, se redujeron al 17.6% durante los tres meses terminados en diciembre. Esto se debe a los recortes de precios y, junto con un resultado final más débil de lo esperado de 0.71 dólares por acción, añadió más combustible a quienes apostaban contra el mayor fabricante de vehículos eléctricos del mundo.

Piper Sandler: "Línea de productos envejecida" en Tesla

Mientras tanto, Potter prevé más recortes de precios gracias a lo que él llama una "línea de productos envejecida". También recortó su estimación de entregas para 2024 en alrededor de un 11.5%, a 1.93 millones de unidades, tras las decepcionantes ganancias del cuarto trimestre del grupo, informadas el mes pasado.

Los ingresos netos de Tesla se duplicaron desde el cuarto trimestre de 2022 a 7.900 millones de dólares, pero una buena parte de ellos estuvo ligado a una ganancia por impuestos diferidos de 5.900 millones de dólares. Los costos vinculados a proyectos de inteligencia artificial y el retraso en el lanzamiento de la camioneta Cybertruck afectaron profundamente sus resultados.

El grupo también dijo que las tasas de crecimiento de 2024, en términos de entregas de vehículos, serían "notablemente más bajas" que los niveles de 2023. Los pronósticos de Wall Street indican que el crecimiento de los ingresos en 2024 probablemente sería del 10%, lo que indica un total para todo el año de alrededor de 107 mil millones de dólares.

Mientras tanto, Potter redujo su precio objetivo de Tesla en 70 dólares, a 225 dólares por acción, al tiempo que reiteró su calificación de sobreponderación. El analista citó la posible generación de ingresos de su creciente negocio energético, que considera que contribuirá alrededor del 12% al crecimiento de los ingresos brutos en 2025, el doble del 6% del año pasado.

Potter valora la división automotriz de Tesla, excluyendo su sistema de asistencia al conductor de conducción autónoma, en alrededor de 135 dólares por acción, y el resto de su objetivo de 225 dólares está vinculado a la energía de Tesla.

La división de energía de Tesla, que vende sistemas de almacenamiento de energía y energía solar, registró un aumento general de los ingresos del cuarto trimestre del 10% con respecto a los niveles de 2022, hasta alrededor de 1.310 millones de dólares. La cifra de todo el año fue de poco más de 6.000 millones de dólares, un aumento del 54% con respecto a los niveles de 2022.

"Tesla está preparada para capturar entre el 15% y el 20% de los despliegues globales de estaciones de carga", dijo Potter.

Musk: "Tesla está entre dos olas de crecimiento"

El propio Musk dijo a los inversores el mes pasado que Tesla se encuentra "actualmente entre dos grandes olas de crecimiento", y que la "conducción totalmente autónoma, los vehículos de próxima generación y el almacenamiento de energía" impulsarán el próximo avance del grupo.

"Nuestro negocio de almacenamiento de energía tuvo otro año récord con despliegues que se duplicaron y los ingresos aumentaron en más del 50%", dijo Vaibhav Taneja, nuevo director financiero de Tesla, en la conferencia telefónica del mes pasado.

"Este negocio está preparado para superar nuevamente a nuestro negocio automotriz en términos de tasa de crecimiento en 2024", añadió Taneja. "Esto ha estado en proceso durante bastante tiempo y hace unos años sentamos las bases con la construcción de nuestra Mega Fábrica en Lathrop".

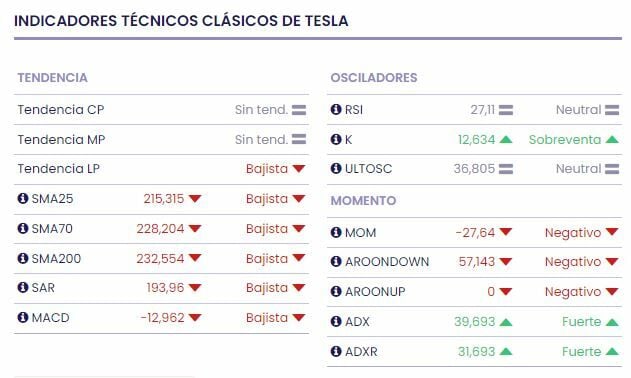

Tesla cotiza a la baja en la tarde del lunes en los 180,23 dólares, debajo del gap bajista. Las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI debajo del nivel de sobre venta y las líneas del MACD abajo del nivel de cero.

El precio está a unos céntimos del soporte a mediano plazo en los 180,06 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.