Añadir Estrategias de Inversión en Google

El Comité Federal de Mercado Abierto (FOMC) se reúne desde ayer y se espera que este miércoles presente nuevas proyecciones sobre los tipos de interés. Habrá que esperar hasta las 19:30 horas (CET), una hora antes de lo habitual, para escuchar el discurso del dirigente de la FED, Jerome Powell. Los expertos y las casas de análisis ya hacen sus predicciones.

Desde Julius Baer, su estratega jefe de divisas David Kohl Por cree que hay pocas razones para que el FOMC se aparte de la postura de esperar y observar que los tipos de interés de los fondos de la Reserva Federal se mantengan sin cambios en el rango del 2,25%-2,5%. Kohl cree que los datos económicos de los Estados Unidos indican una cierta estabilización del impulso del crecimiento y la recuperación de los precios de los activos mejora las perspectivas para los próximos meses. "Este telón de fondo permite a la Reserva Federal abstenerse tanto de adoptar una postura más acomodaticia como de dar marcha atrás hacia una política 'hawkish'. Esperamos una confirmación de que la liquidación del balance concluirá en los próximos trimestres, lo que debería garantizar que los temores de una liquidez más ajustada en dólares se mantengan contenidos", afirma este estratega.

Las proyecciones actualizadas de crecimiento, desempleo, inflación y el nivel apropiado de la tasa objetivo de los fondos federales muy probablemente revelarán pequeñas degradaciones en la proyección de crecimiento, y también podría revisarse a la baja la trayectoria política apropiada. Hasta ahora, el FOMC considera dos subidas de tipos adecuadas para 2019. Es posible que se reduzca la calificación a una sola subida de tipos, lo que confirma la postura de política restrictiva que adoptó la Reserva Federal en su última reunión. Una condición previa para reanudar las subidas de tipos es un repunte de la inflación, que esperamos que se materialice sólo en la segunda mitad de este año.

Desde Black Rock, Richard Turnill también se muestra partidario de que la Reserva Federal mantenga el mismo mensaje respecto a los tipos de interés, mientras que los expertos de Barclays van más allá y aseguran que los últimos mensajes públicos lanzados por diferentes miembros del banco central estadounidense sugieren que la entidad recortará sus previsiones económicas y sus perspectivas de subidas de tipos de interés durante el encuentro.

“Consideramos que los riesgos se inclinan ahora hacia el lado de una sorpresa ‘dovish’”, sostienen los analistas de Barclays, para añadir que la máxima autoridad monetaria podría rebajar en una décima sus cálculos de crecimiento para la economía del país. Por el contrario, creen que el banco de bancos mantendrá sin cambios su proyección para la inflación, al tiempo que revisarán al alza en torno a una décima sus estimaciones para la tasa de desempleo.

No es la única entidad que cree que el que el organismo tenga que hacer frente a la desaceleración económica es razón suficiente para mantener una mensaje más acomodaticio. Bank Degroof Petercam Spain apuesta también a que el discurso de Jerome Powell estará marcado por un lenguaje más dovish. De hecho, Juan Ramón Casanovas, Head of Private Portfolio Management, cree que la Fed podría anunciar que comenzará a reducir su balance en menos de 50.000 millones mensuales para aliviar la curva.

La importancia creciente de los datos... y los puntos

Como recordaba este martes el escritor financiero de IG, Aitor Méndez, entre los materiales a publicar por la entidad este miércoles se encuentra también el conocido como ‘dot plot’ o gráfico de puntos, que más allá de los cambios en el lenguaje utilizado en el comunicado con las decisiones del FOMC o las variaciones en las previsiones de crecimiento, será el gran foco de atención de los mercados hasta que comparezca en rueda de prensa el presidente de la entidad, Jerome Powell.

En sus últimas proyecciones, las publicadas en diciembre, el ‘dot plot’ mostró una severa variación respecto al visto en septiembre y recortaba de 4 a 2 las potenciales subidas de tipos de interés en el presente curso. En esta ocasión, todo parece indicar que el diagrama de puntos podría verse de nuevo revisado a la baja y que las nuevas proyecciones de los miembros del FOMC variarán significativamente respecto a las vistas hace tres meses.

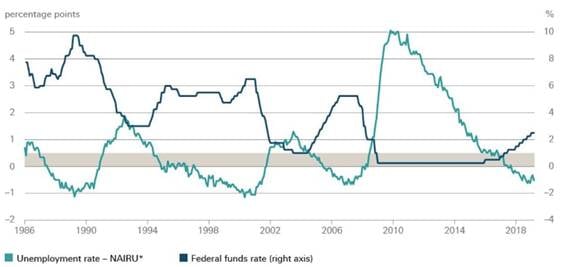

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 13/3/19. * NAIRU: tasa natural de desempleo

"Si analizamos los datos de empleo de EE. UU. desde el punto de vista de la Fed, es completamente lógico que la política monetaria dependa de la evolución de los datos", asegura desde DWS en su informe semanal Aaron Suárez.Según recuerda este experto, la Reserva Federal estadounidense (Fed) tiene un doble mandato. Por un lado, debe intentar mantener la estabilidad de los precios y, por otro, lograr el pleno empleo. Ambos elementos –inflación y empleo– son las dos caras del concepto conocido como NAIRU, acrónimo de «non-accelerating inflation rate of unemployment» (literalmente, tasa de desempleo no aceleradora de la inflación, también conocida en español como tasa de desempleo de equilibrio o tasa natural de desempleo). Así, la NAIRU ofrece varias pistas interesantes sobre el comportamiento de la Fed. En esta ocasión, el gráfico superior se centra en la relación entre la NAIRU, la tasa real de desempleo y el tipo de interés de referencia de la Fed.

Para DWS en el gráfico superior queda reflejado que la Fed solía empezar a aumentar sus tipos cuando la tasa real de desempleo caía hasta niveles cercanos a la NAIRU, por ejemplo, cuando la diferencia entre ambas tasas era inferior a medio punto porcentual. La Fed seguía aumentando sus tipos mientras continuase reduciéndose esta diferencia que, al menos a corto plazo, depende principalmente de la variación de la tasa real de desempleo. Cuando la tasa de desempleo tocaba fondo, la Fed finalizaba su ciclo de subidas. Y cuando la tasa de desempleo volvía a superar la NAIRU, el banco central empezaba a recortar el tipo de interés.

La experiencia de ciclos anteriores nos sirve para entender el comportamiento actual de la Fed. Cuando la tasa de desempleo, que llegó a alcanzar el 10% durante la gran recesión, cayó hasta un nivel ligeramente superior a la NAIRU en diciembre de 2015, la autoridad monetaria estadounidense empezó a subir sus tipos". Ahora que resulta cada vez más obvio que el mercado laboral está perdiendo fuelle, el banco central ha indicado que pospone de momento cualquier nueva subida de tipos y que esperará a ver cómo evolucionan las dinámicas y los datos económicos antes de dar el siguiente paso. Es decir, la política monetaria de la Fed pasa a depender de los datos, "algo que no es tan natural como pudiese parecer". Hace tan solo unos meses, el temor a que la política monetaria estadounidense fuese demasiado rígida arrastró a las bolsas por una espiral bajista. Además, "la nueva postura de la Fed implica que tomará sus decisiones prácticamente a la misma vez que el mercado. Enfatizar esta dependencia de los datos es exactamente el mensaje que esperamos oír tras la reunión del Comité Federal de Mercado Abierto (FOMC) de esta semana", concluye el análisis de DWS.

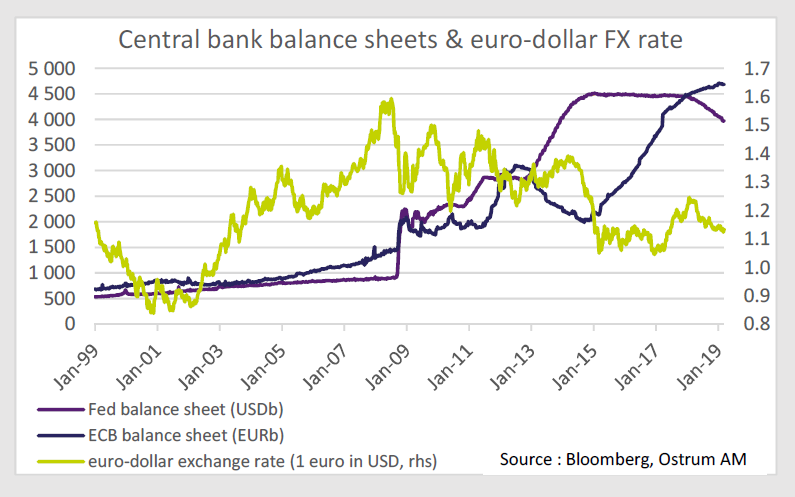

Mientras tanto, Axel Botte, estratega en Ostrum AM (Natixis IM) se fija en los mercados para asegurar que es probable que la Reserva Federal anuncie el fin del plan de normalización del balance esta semana. "Con el dólar estadounidense más barato se beneficiaron de una amplia gama de activos de riesgo. De hecho, la presión de la Reserva Federal también ha llevado a una volatilidad mucho menor", sentencia Botte. Así, este experto lo argumenta refiriéndose a los diferenciales denominados en USD, que cayeron por debajo de los 350 puntos básicos. "Con la inflación de equilibrio a 10 años de vuelta cerca del 2%. La debilidad del dólar refleja el posicionamiento de los inversores ante el FOMC".

Como se muestra en el gráfico superior seleccionado en su análisis por Ostrum AM, la inversión en euro-dólar en 2018 es discutiblemente divergente entre las políticas de la FED y las del BCE. Las políticas del BCE. Según su criterio la normalización del balance puede detenerse en 2019. Además, menor demanda en los próximos El TLTRO-III reduciría laposesión de biene del BCE, por lo que ambos elementos pueden llevar a una la apreciación del euro hacia finales de año.