Añadir Estrategias de Inversión en Google

En este segundo trimestre Shopify SVtg Rg-A reportó un crecimiento de ingresos más lento y señaló que los próximos trimestres podrían estar por debajo de lo esperado por Wall Street. Aunque la pandemia pudo haber sido como un bálsamo para la firma, lo cierto es que la expansión del mercado no ha sido la esperada y deberá recalibrar su negocio según Laura Forman en The Wall Street Journal.

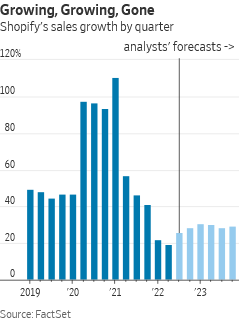

El e-commerce dijo el miércoles por la mañana que sobreestimó la capacidad de la pandemia para expandir permanentemente ese mercado y que ahora debe recalibrar su negocio para cumplir con una realidad actual que no es muy diferente de antes de que llegara el Covid. La compañía reportó un crecimiento de ingresos más lento de lo anticipado para el segundo trimestre, cambiando a una pérdida operativa. Su orientación implica que el crecimiento de los ingresos del tercer y cuarto trimestre podría estar muy por debajo de las expectativas de Wall Street, lo que conduciría a pérdidas operativas ajustadas continuas para la segunda mitad del año. A pesar de los decepcionantes resultados, las acciones de Shopify, que bajaron aproximadamente un 80% durante el último año, en realidad subieron un 3% en las operaciones de la mañana siguiente al informe.

Los resultados de Shopify llegan solo un día después de que la compañía dijera que estaba despidiendo a alrededor del 10% de su fuerza laboral a medida que los consumidores vuelven a comprar y retiran los pedidos en línea. La fuerza laboral de Shopify se disparó de 1.900 en 2016 a aproximadamente 10.000 en 2021, según los documentos presentados por la compañía, con gran parte de las incorporaciones recientes en apoyo de lo que el fundador y director ejecutivo, Tobi Lütke, creía que sería una aceleración permanente de cinco o diez años en la combinación de compras de fuera de línea a en línea.

Resulta que apostó mal: Lütke sugirió en una publicación de blog el martes que, de hecho, “la pandemia prácticamente no tuvo impacto en la tasa de adopción del comercio electrónico de EE.UU. y los datos anteriores a Covid habrían sugerido que debería estar en este punto”.

El crecimiento del comercio electrónico no ha sido la única gran apuesta de Shopify. Señaló que continúa planeando asignar 200 millones de dólares a gastos de capital este año, mientras trabaja para fortalecer su perfil logístico y su red de cumplimiento. En mayo, la compañía anunció su adquisición más grande hasta la fecha, una compra de 2.100 millones de dólares del especialista en cumplimiento de EE. UU. Deliverr Inc. Como evidencia del compromiso de Shopify con la logística, la compañía dijo que la adquisición agregó 450 empleados, casi la mitad del número que Shopify despidió esta semana en áreas como reclutamiento, soporte y ventas.

Puede ser que Shopify no tenga más remedio que invertir en cumplimiento mientras trabaja para competir por los comerciantes contra Amazon, que ofrece a sus aproximadamente 170 millones de miembros Prime envío rápido y gratuito por un precio. A medida que los temores de Covid disminuyen, la velocidad y la conveniencia son realmente las únicas cosas que mantienen a los consumidores comprando en línea. Shopify ha esbozado el objetivo de entregar paquetes en dos días o menos a más del 90 % de la población de EE. UU.

Sin embargo, ¿es ahora realmente el mejor momento para que Shopify invierta tan agresivamente en su propio negocio? A principios de esta semana, Walmart recortó significativamente su guía de ingresos operativos para el trimestre actual, citando la disminución de la demanda de los consumidores y los descuentos en general para mercancías discrecionales como prendas de vestir. Walmart, al menos, puede apoyarse en bienes esenciales como comestibles, un lujo que la mayoría de los clientes de pequeñas empresas de Shopify ciertamente no tienen.

¿Qué dicen los expertos?

Wall Street mantiene la fe. A pesar de las caídas masivas de acciones de Shopify este año, casi la mitad de los analistas todavía tenían una calificación de Compra o equivalente antes del informe de ganancias. El analista de Evercore ISI, Mark Mahaney, dijo a principios de este año que una inversión en Shopify requeriría confiar en que la gerencia es una eficiente asignadora de capital. Durante los últimos ocho años, el margen bruto de Shopify ha promediado más del 55%. Pero incluso antes de la orientación más baja de lo esperado del miércoles, los analistas pronosticaban que ese margen caería por debajo del 50% en el cuarto trimestre de este año.

Apoyar las acciones de Shopify en estos niveles es una valoración probable. En sus máximos pandémicos, las acciones de Shopify obtuvieron casi 50 veces el valor empresarial de las ventas. Ese múltiplo ahora es inferior a 5 veces, en comparación con un promedio de más de 11 veces desde la oferta pública inicial de la compañía en 2015 hasta la primavera de 2020 cuando se desató la pandemia.

El analista de BMO, Simeon Siegel, predijo en una vista previa de ganancias del sector esta semana que las revisiones de orientación por parte de las empresas se verían como una sorpresa o un alivio, en función de la confianza de los inversores. Aquellos que habían estado "inundados de miedo", escribió, podrían estar dispuestos a pagar más por una sensación de "abrevadero".

Ese podría terminar siendo el caso de Shopify, suponiendo que sus acciones continúen subiendo. El analista de Stifel, Scott Devitt, incluso pintó los despidos de Shopify esta semana de manera positiva y calificó el movimiento como "el gran reinicio".

Para una empresa que ha perdido casi 175 mil millones de dólares en valor de mercado desde noviembre, tal vez la venta anticipada de acciones de Shopify finalmente esté sobre nosotros.

Shopify SVtg Rg-A cotiza en los 33.44 dólares, aún por debajo del último gap bajista, y la media móvil de 70 se encuentra por encima de las últimas velas. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.