Añadir Estrategias de Inversión en Google

Una recesión económica suele ser tapas de los diarios y portales digitales, pero estas no ocurren con tanta frecuencia como se cree. Sin embargo, una recesión de las ganancias corporativas en Wall Street si es algo que debería ocupar nuestro tiempo. Incluso cuando caen en al menos dos trimestres consecutivos, según Justin Lahart en The Wall Street Journal.

Las recesiones económicas no ocurren con tanta frecuencia. Desde 1948 solo hubo una docena de ellos, según el comité de datación del ciclo económico de la Oficina Nacional de Investigación Económica (el árbitro aceptado de las expansiones y contracciones económicas de EE. UU.), y en las últimas décadas se han vuelto menos frecuentes. Esto no quiere decir que Estados Unidos no experimente otra recesión eventualmente, pero dado que la Reserva Federal se movió recientemente para comenzar a endurecer la política, y con el mercado laboral fuerte y los balances de los hogares en buena forma, es posible que no llegue pronto.

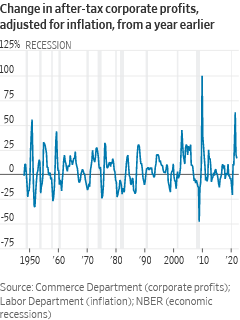

Las recesiones de ganancias, generalmente definidas como dos trimestres seguidos de ganancias corporativas por debajo de su nivel del año anterior, ocurren con mucha más frecuencia que las recesiones económicas. Según la medida del Departamento de Comercio de ganancias después de impuestos, hubo 19 recesiones de ganancias desde 1948. Ponga esas cifras de ganancias en términos reales o ajustados a la inflación y el número de recesiones de ganancias aumenta a 22. Como era de esperar, muchas de esas ganancias las recesiones se asociaron con un desempeño deficiente del mercado de valores.

Los analistas creen que el segundo trimestre será una mala racha para las ganancias, pero el retroceso será solo temporal. Para las empresas del S&P 500, estiman que las ganancias por acción del segundo trimestre estarán un 5.7% por encima del nivel del año anterior, según Refinitiv. Eso probablemente los dejaría abajo en términos ajustados por inflación. Luego esperan que el crecimiento se recupere, con un aumento de las ganancias del 10.8 % en el tercer trimestre y del 10.7 % en el cuarto.

Pero considerando el entorno en el que operan los componentes del S&P 500, la perspectiva de ganancias podría ser mucho peor de lo que esperan los analistas.

Para empezar, está el hecho de que la economía se está desacelerando desde el ritmo vertiginoso del año pasado. En cifras publicadas el viernes, los economistas encuestados por el Banco de la Reserva Federal de Filadelfia pronosticaron que el producto interno bruto real crecerá a una tasa anual del 2.4% durante los últimos tres trimestres de este año, lo cual es decente pero sigue siendo un gran paso por debajo del año pasado cuando creció 5.5% por trimestre. Eso es esencialmente similar a decir que las ventas internas de las empresas estadounidenses se desacelerarán, un desarrollo que, junto con un mercado laboral ajustado que está aumentando los costos laborales de las empresas, podría ejercer presión sobre los márgenes de ganancias.

Para agravar el problema, la composición de la economía estadounidense está cambiando. La pandemia estimuló una demanda vertiginosa de bienes, un cambio que jugó justo en el punto óptimo del mercado de valores, ya que muchas más empresas del S&P 500 están en el negocio de la fabricación y venta de bienes que en la economía en general. Empresas como Netflix también se beneficiaron de que los consumidores se quedaran en casa. Pero ahora, con la disminución de los temores de Covid-19, el consumo se está alejando de muchas categorías pandémicas y está regresando a servicios, como salir a cenar, que están sub representados en el mercado de valores.

Mientras tanto, la perspectiva económica en muchos de los países donde las multinacionales estadounidenses obtienen ventas se ve aún más dudosa. El conflicto ruso ucraniano está pesando mucho sobre las economías de muchos países europeos. La gran desaceleración en China, donde la estrategia de tolerancia cero de Beijing para controlar el covid-19 ha afectado gravemente el crecimiento, está causando un efecto dominó en toda Asia y más allá.

Es más, un dólar fortalecido podría erosionar aún más las ganancias en el extranjero de las empresas estadounidenses, ya que se traducen en menos dólares que antes. Frente a las monedas de otras economías avanzadas, el dólar ha subido un 12.6% respecto al año anterior; estuvo por debajo de los niveles del año anterior durante gran parte de 2021.

Una recesión de ganancias no sería tan mala como una recesión real, pero para los inversores no sería muy divertido, especialmente si la Reserva Federal sigue subiendo las tasas. Hasta que esté claro que las ganancias realmente pueden comenzar a crecer nuevamente, el mercado de valores podría no ser un lugar feliz.