Añadir Estrategias de Inversión en Google

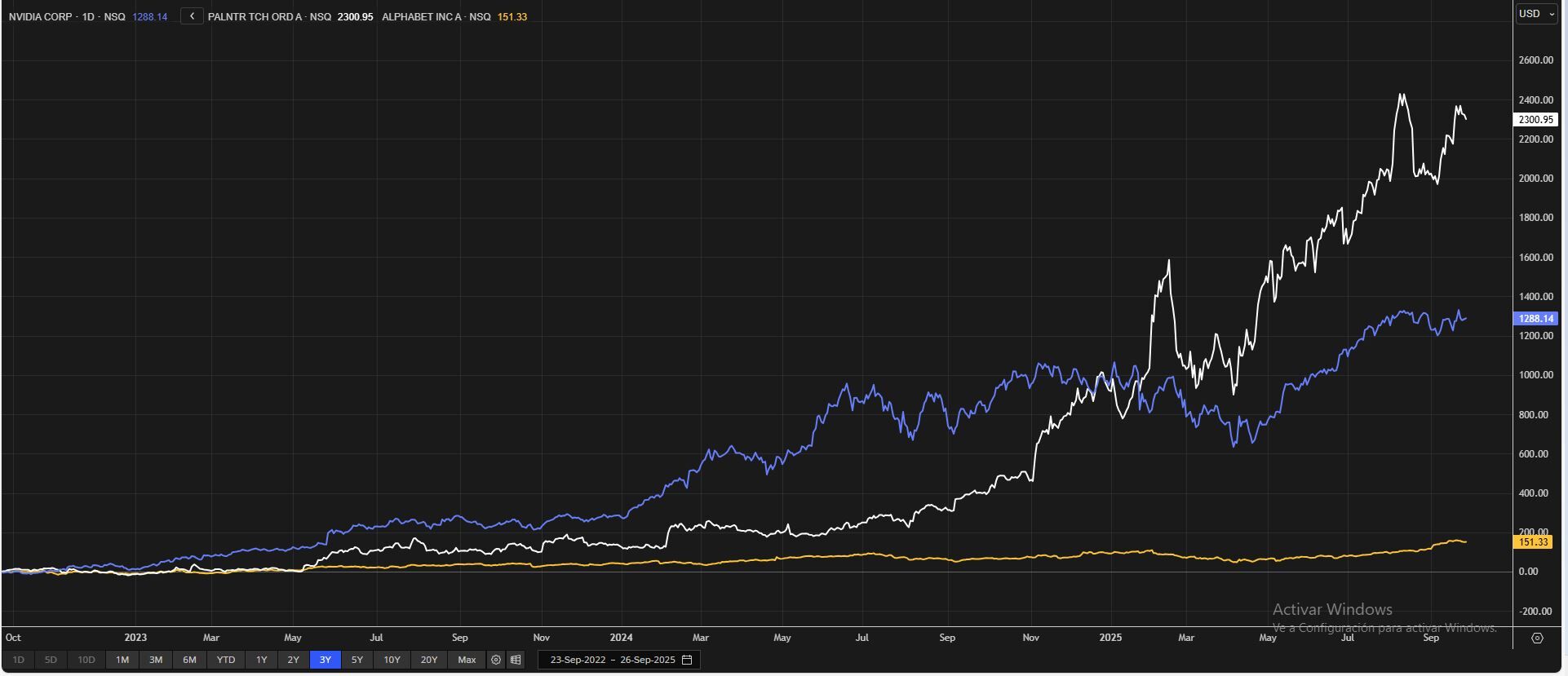

La matriz de Google se ha convertido en una de las compañías de Inteligencia Artificial más grandes del mundo y, lo que para muchos era un riesgo potencial para su negocio, ahora se ha convertido en un viento de cola. Alphabet ronda una capitalización de 3.000 millones de dólares, ligeramente por debajo de los 4.300 millones de Nvidia y los 425 millones de Palantir Technologies.

Dos acciones que actualmente enfrentan algunos riesgos. El más importante, la valoración que han alcanzando sus respectivas cotizaciones en bolsa. En el caso de Palantir, con un múltiplo de precio/ventas a futuro de más de 100, para muchos las cifras seguirían siendo caras incluso si la cifra se reduce a la mitad. En el caso de Nvidia, aunque ha sido el mayor ganador en torno al crecimiento de la Inteligencia Artificial, cotiza con un ratio precio/ventas de 44x. No hay que olvidar que NVIDIA es una compañía de hardware, es decir, sus ventas no son ingresos recurrentes ya que el chip vendido tiene que ser reemplazado por el siguiente ciclo de gasto y, una vez que los clientes encuentran una solución más barata, el cambio puede ocurrir rápidamente.

Esto ya ha ocurrido antes, tal y como recuerdan los analistas de The Motley Fool, pues las unidades de procesamiento gráfico (GPU) de la compañía fueron una vez los chips principales utilizados en la minería de Bitcoin hasta que aparecieron los ASIC (circuitos integrados específicos de la aplicación) que hacían el trabajo más rápido y más barato. Prácticamente de la noche a la mañana, la minería de Bitcoin con GPU se volvió irrelevante.

Aunque no parece probable que los ASICS reemplacen por completo a las GPU para las cargas de trabajo de IA, son una amenaza creciente para el grupo especialmente a medida que el mercado se mueva más hacia la inferencia y los hiperescaladores, donde cada vez más empresas han comenzado a desarrollar sus chips de IA personalizados. Aunque dominio de Nvidia en la infraestructura de IA hoy en día es incuestionable, pero la ventaja de las acciones podría ser limitada si los clientes siguen avanzando hacia chips de IA internos.

Aquí entran en juego las oportunidades de Alphabet, que comienzan con búsqueda y la IA, que en algunos casos es una sola. Cuando la mayoría de la gente piensa en Alphabet, la Búsqueda de Google y YouTube suelen ser las primeras propiedades que les vienen a la mente. Pero la influencia de la compañía se extiende mucho más allá de Internet.

Si bien es cierto que la compañía ya posee la puerta de entrada a internet para miles de millones de personas y la mayoría ni siquiera piensa en ello porque Google es el motor de búsqueda predeterminado. Es propietario del navegador Chrome y el sistema operativo Android, junto con un acuerdo de reparto de ingresos con Apple, lo que le da una gran ventaja en la distribución.

Hoy en día, Alphabet opera en un conjunto diverso de industrias, que van desde la ciberseguridad a través de su inversión en Wiz, hasta la computación en la nube con Google Cloud Platform, la electrónica de consumo con Android, la conducción autónoma a través de Waymo e incluso el hardware de IA personalizado con sus unidades de procesamiento tensorial (TPU). Alphabet ha diseñado silenciosamente una de las redes troncales informáticas más poderosas del mundo.

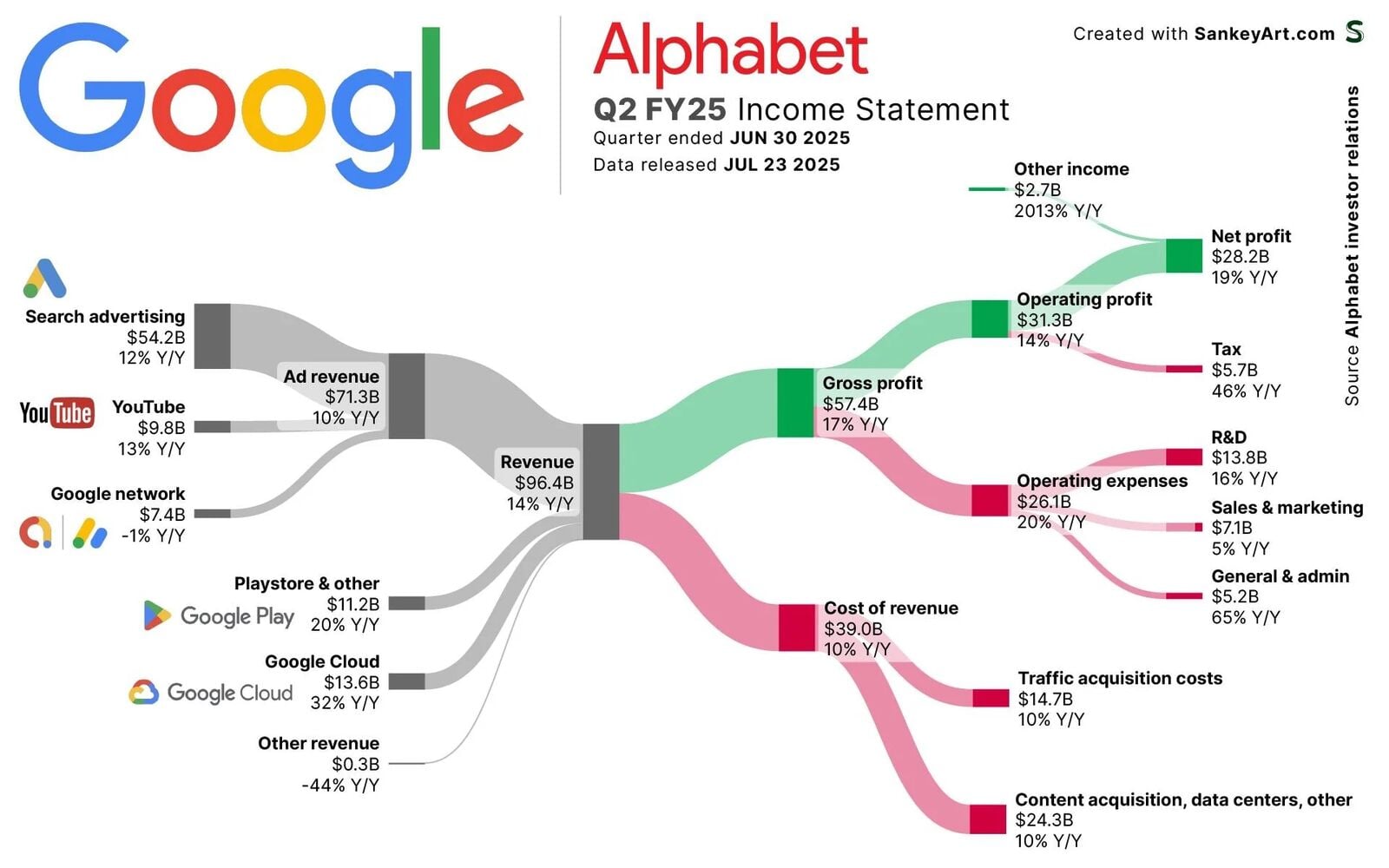

Los resultados más recientes de Alphabet de la compañía (Q2-2025) muestran ingresos de 96.430 millones de dólares (+14% interanual) y un beneficio por acción de 2,31 dólares (+22% interanual), superando las expectativas. El crecimiento fue impulsado por Google Cloud, YouTube y los servicios de publicidad de Google Search, con inversiones significativas en IA que elevan el gasto de capital para 2025 a 85.000 millones de dólares.

La IA aplicada al segmento de buscadores está sirviendo para complementar y mejorar. Alphabet ha confirmado que sus “AI Overviews” están siendo usados por más de 2000 millones de personas al mes y el nuevo modo AI permite a los usuarios alternar entre resultados tradicionales y las respuestas al estilo chatbot sin cambiar de aplicación. Además, también ha agregado funciones de la IA multimodal como Lens y Circle a la búsqueda, lo que genera más búsquedas, a menudo con una intención comercial, por parte de los compradores. Sólo un dato: el hecho de que su aplicación Gemini haya superado a ChatGPT como aplicación más descargada en App Store es una muestra real de que la compañía está ganando tracción real en el mundo IA del lado del consumidor.

Este tipo de integración, que le permite un mayor rendimiento a menores costes, es lo que fortalece el foso se competencia de Alphabet. Así como la Búsqueda de Google se convirtió en la puerta de entrada predeterminada a Internet hace dos décadas, la columna vertebral de IA de Alphabet está posicionando a la compañía como una plataforma duradera sobre la cual se construye la próxima era de la computación.

Y lo que para los otros valores es un viento en contra, para Alphabet es un factor a favor. Desde hace un tiempo, Alphabet ha estado cotizando un múltiplo de precio-beneficio (P/E) por debajo de 20, lo cual es bajo si se considera que las acciones promedio del S&P 500 cotizan a más de 25 veces sus ganancias finales.

El mercado sigue sin ver el potencial de Alphabet en bolsa

Alphabet ha sido habitualmente una de las acciones de los "Siete Magníficos" más infravaloradas, y aunque ha estado subiendo recientemente, sigue siendo la acción más barata según su múltiplo P/E, que actualmente se sitúa en torno a 23 veces las ganancias estimadas para 2026. Esta desconexión entre tecnológicas sugiere que el mercado en general aún no ha valorado completamente el potencial de Alphabet, dejando a los inversores a largo plazo con un potencial alcista significativo a medida que su posición se vuelve más fuerte.

Aun con todo, para el consenso de Reuters el potencial a doce meses parece agotado con un precio objetivo de 235,52 dólares, que arroja un potencial de caída del -5,5% sobre los precios actuales mientras para TipRanks el precio objetivo medio se coloca en los 243,53 dólares, lo que sigue dejando un potencial negativo, con un escenario más optimista si el valor alcanza los 300 dólares frente a los 187 dólares en los que fijan el objetivo los analistas más cautos sobre el valor. De los 37 analistas que siguen el valor, 29 mantienen recomendación de compra sobre el mismo.

Desde un prisma técnico, el pasado jueves 25 septiembre desarrolló una vela de martillo "que fue confirmada a cierre del viernes, con máximos y mínimos crecientes. Permanece por encima del gap o hueco alcista en los 240,80 dólares se insistimos en que no tenemos algo problemático a la hora de plantear una corrección a corto plazo. El MACD activa cortes ascendentes, lecturas que parten de extrema sobrecompra y cualquier corrección que pueda darse por debajo del hueco no será algo problemático sino incluso servirá para purgar lecturas de extrema sobrecompra sin alterar de forma significativa la viabilidad de la estructura de máximos y mínimos secundaria que parte de los mínimos de abril. A medio plazo, es un valor fuertemente anclado en favor de las compras", dice José Antonio González, analista técnico de Estrategias de inversión en el Análisis de las 7 Magníficas.