Añadir Estrategias de Inversión en Google

Pepsico y Coca-Cola Co llevan años de rivalidad y la lucha no cesa. Los últimos informes de analistas de Wall Street señalan que la primera va a por el puesto de la segunda en bolsa gracias a sus marcas de snacks con un incremento para 2024 de más del 20%, según Katrina Compoli en Yahoo Finance.

Kaumil Gajrawala, analista de Jefferies, ha iniciado la cobertura de PepsiCo con una calificación de compra, llamándolo el “negocio más duradero” del sector. Proyecta que las acciones subirán más del 20% durante el próximo año a 203 dólares, para un valor de mercado de alrededor de 279 mil millones de dólares. Eso superaría la capitalización de mercado de aproximadamente 277 mil millones de dólares implícita en su objetivo de 64 dólares para Coca-Cola, que califica como mantener.

El llamado, del que se hicieron eco los analistas de Cowen y Goldman Sachs Group, marcaría un cambio revelador para los gigantes de las gaseosas: aparte de un solo día en 2020, el valor de PepsiCo no ha eclipsado al de Coca-Cola desde 2006. Con aproximadamente 246 mil millones de dólares en el lunes, la capitalización de mercado de Coca-Cola está más de 15 mil millones de dólares por encima de la de PepsiCo.

Coca-Cola ha mantenido durante mucho tiempo el primer puesto en parte debido a su sólida cartera de marcas y su récord de crecimiento de ventas. Pero el negocio de alimentos de PepsiCo, que incluye las papas fritas Lay's, los Doritos y la avena Quaker, se ha convertido en un diferenciador clave. Gajrawala espera que el negocio Frito-Lay de PepsiCo en Norteamérica siga superando a sus otros productos. Mientras tanto, Coca-Cola es exclusivamente una empresa de bebidas.

Para PepsiCo, “las fuertes inversiones realizadas durante la última media década están dando resultados y esperamos que los retornos se aceleren”, escribió Gajrawala en una nota a los clientes. Destacó que la empresa ha invertido alrededor de 60 mil millones de dólares en los últimos cinco años para hacer las operaciones más eficientes, aumentar la capacidad y construir su marca.

El analista promocionó la capacidad de PepsiCo para crecer durante períodos económicos difíciles, como después de la pandemia. La considera la empresa de su cobertura de bebidas y productos para el hogar con más probabilidades de aumentar sus ganancias en un rango de un dígito alto o más durante los próximos tres años.

Mientras tanto, ve un margen limitado para que Coca-Cola avance con su valoración actual. Una disputa fiscal con el Servicio de Impuestos Internos también nubla sus perspectivas.

Coca-Cola no está perdiendo el favor de Wall Street y, según un criterio, es la acción preferente. Su calificación de consenso (un indicador de la proporción de recomendaciones de compra, retención y venta) es de 4.6 sobre cinco, según muestran datos compilados por Bloomberg. El de PepsiCo es un 4.1 sobre cinco.

Ambas acciones han seguido el desempeño del índice S&P 500 Consumer Staples, que ha bajado aproximadamente un 6% este año. PepsiCo ha caído alrededor del 7%, mientras que Coca-Cola ha caído alrededor del 11%. Ambos alcanzaron mínimos de un año en octubre en medio de apuestas de que las personas que toman los llamados fármacos GLP-1 (una clase de medicamentos utilizados para tratar la diabetes y la obesidad) reducirán sus caprichos.

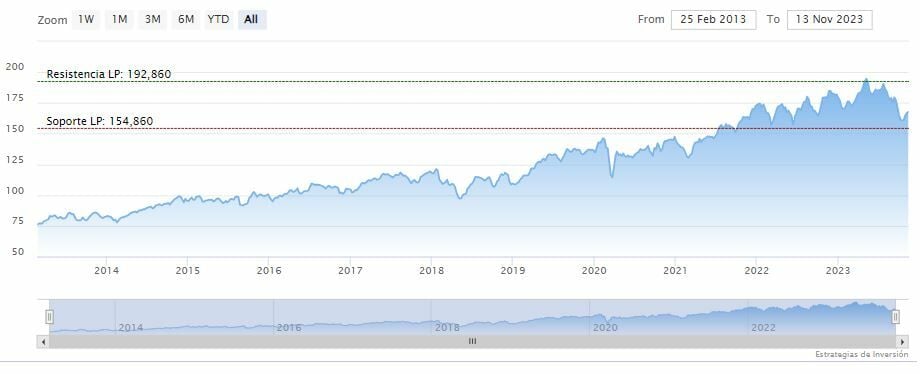

Pepsico cerraba el lunes al alza en los 167.79 dólares. Las medias móviles de 70 y 200 periodos se mantienen sobre el precio, RSI plano en los 56 puntos y la línea rápida (azul) del MACD cruza por encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 182.94 dólares. Mientras, los indicadores de Ei se muestran mixtos.

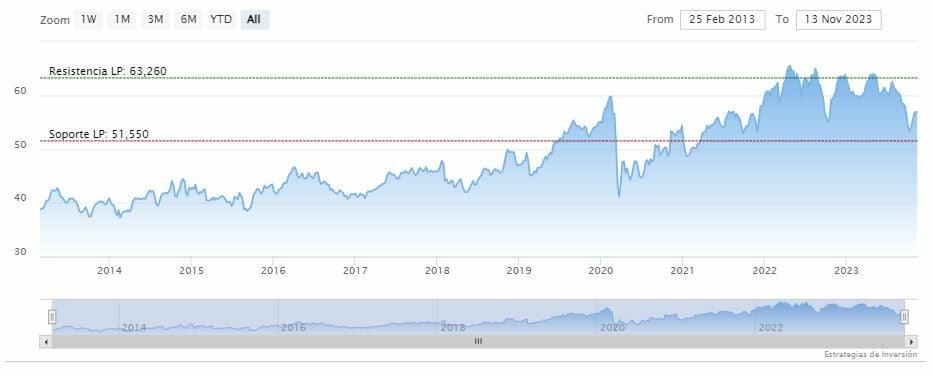

Coca-Cola Co también cerraba al alza en los 56.93 dólares. La media móvil de 70 periodos se encuentra encima de las últimas velas, RSI al alza en los 57 puntos y las líneas del MACD cruzaron por encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 61.08 dólares. Mientras, los indicadores de Ei se muestran mixtos.