Añadir Estrategias de Inversión en Google

Estamos en la antesala de la reunión estival de Jackson Hole en la que los principales banqueros centrales dan el pistoletazo de salida al nuevo curso. Lo que empezó siendo un evento para banqueros se ha convertido en otro para banqueros centrales. Desde Bankinter reconocían que desde 1982 hasta 2008 "la representación de los banqueros de Wall Street ha bajado desde el 27% hasta el 3% mientras que la de los banqueros centrales ha subido desde el 3% al 31%". Un crecimiento que también ha ido de la mano de un creciente interés por parte de los periodistas y medios dse comunicación.

Expertos y analistas, como cada año, ya especulan sobre el contenido de la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, y su impacto en los mercados.

¿Qué es Jackson Hole?

El simposio anual de Jackson Hole, en el que la Fed reúne a varios banqueros centrales, se celebra en Wyoming del 26 al 28 de agosto y, como es costumbre, hay mucha expectación acerca del mensaje que mandará en su discurso el presidente de la Reserva Federal, Jerome Powell que tendrá una gran influencia sobre los mercados financieros. El año pasado, el eje central de este foro fue la presentación del nuevo marco de inflación denominado "Average Inflation over Time" (AIT) que refrendó, tal y como se ha confirmado en el último año, el compromiso de los mercados estadounidenses para evitar la subida generalizada de los precios.

Este año, en cambio, la atención se centrará en la posible retirada de los estímulos introducidos en la economía de EEUU para minimizar los efectos derivados de la crisis sanitaria, es decir, el tapering y lo que conllevaría su posible retraso. También se tratarán cuestiones como el estado del mercado de trabajo y la inclusividad dentro de él. Todo ello englobado en el tema escogido para la reunión de este año: “La política económica en una economía desigual”.

¿Qué dirá Powell?

Dada la repercusión de la publicación de las actas de la Fed en julio y el optimismo por el crecimiento económico y la inflación que parece haber tocado techo, el economista James McCann considera que Powell se enfrenta a una gran incertidumbre debido a la división de opiniones entre los miembros de la Fed. Las actas de la reunión del organismo estadounidense de julio mostraron que algunos miembros estaban bastante alejados de lo que se deduce exactamente de los datos del mercado laboral, y estaban aún más enfrentados en cuanto a la inflación.

Unos pocos miembros opinaron que el aumento de este año significaba que la inflación media se estaba moviendo por encima del objetivo del 2% de la Fed, otros señalaron el carácter restringido y probablemente transitorio del repunte de la inflación, que parecería implicar algo más de tolerancia, o quizás una ventana implícita más larga para pensar en la inflación media. Por último, varios se mostraron aún más cautelosos, advirtiendo de que es poco probable que estos aumentos cambien la dinámica de la inflación subyacente, y señalando la posibilidad de un sesgo a la baja en la inflación futura.

En lo que se refiere al discurso, los expertos esperan un mensaje equilibrado que, aunque no eluda la cuestión del tapering, prevén no adelantará si se retirarán los estímulos en el corto plazo o si por el contrario se esperará a que la situación sanitaria mejore. McCann afirma que, “si se espera un discurso con fuegos artificiales, esta no es la ocasión”.

En los últimos doce meses, Powell ha reiterado que no subirán los tipos de forma preventiva por temor a que el mercado laboral pueda estar sobrecalentado o que la inflación pueda acelerarse. "Un componente clave de su nuevo marco AIT (Average Inflation over Time) es su deseo de ver los datos reales en lugar de sólo los datos previstos, sobre todo teniendo en cuenta que su previsión de expectativas de inflación no se cumplió o se quedó corta desde 2012 hasta 2020. Hemos tenido desinflación desde los últimos 10 años hasta la pandemia, y la Fed quiere ser muy cuidadosa antes de hacer movimientos de tipos sobre la inflación", dice Mondher Bettaieb-Loriot, Jefe de Bonos Corporativos, Vontobel. Lo que realmente importa a la Fed es que la inflación se afiance y se mantenga.

¿Por qué es importante esta reunión de Jackson Hole?

La relevancia del foro de este año radica en el posible retraso de la retirada de los estímulos que se le proporcionaron a la economía estadounidense para combatir la crisis sanitaria ya que esta decisión determinará la dirección que tomará la política monetaria en los próximos meses. Los analistas apuntan que es “poco probable” que la reducción de los tipos de interés se lleve a cabo hasta el año 2022 y señalan dos motivos para retrasar el tapering:

El primero se fundamenta en que el tema de la conversación de este año se centrará en la situación actual del empleo y la creciente desigualdad impulsada por los avances tecnológicos y la digitalización. En este contexto, el jefe de bonos corporativos de Vontobel afirma que es poco probable la Fed considere la posibilidad de reducir las compras de activos a menos que el mercado laboral consiga ganancias amplias e inclusivas.

El segundo motivo son los riesgos a la baja derivados de la variante delta del coronavirus. En muchas zonas, las tasas de vacunación no son tan elevadas como cabría esperar y podrían frenar el repunte de los sectores de servicios, que representan tres cuartas partes de la caída del empleo, según la analista Brainard. Los expertos creen que esto sugiere que aún nos queda un camino por recorrer para lograr nuevos avances sustanciales en el empleo antes de empezar a frenar las compras de activos.

Con esta perspectiva, algunos analistas ven muy probable que se hable de la reducción de las compras de activos en la reunión de este año, pero que no se actúe hasta bien entrado el año 2022, sobre todo teniendo en cuenta los debates de Powell sobre el bajo empleo y la inflación en marzo de este año. Otros, en cambio, aseguran que la intervención de la Fed se producirá a finales de 2021.

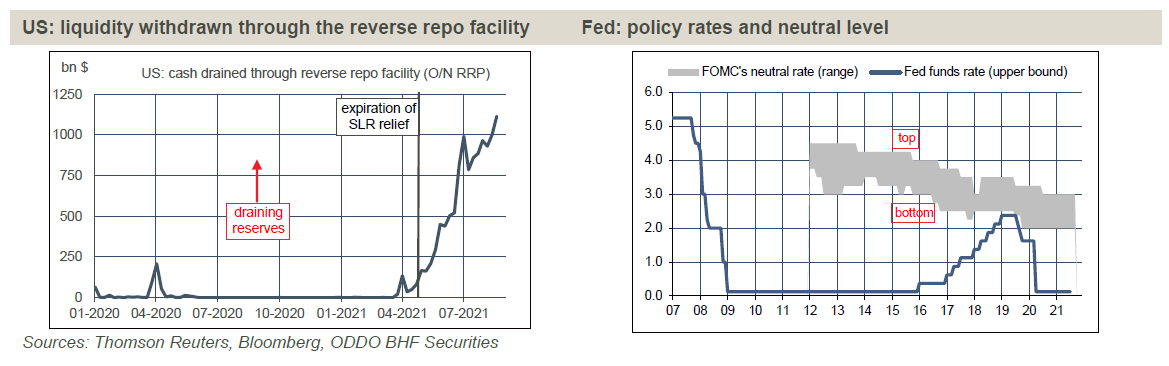

Sobre los tipos de interés, existe una gran variedad de opiniones sobre la futura dirección de los tipos a corto plazo. "Aplicando la regla de Taylor, la opinión ortodoxa abogaría por una rápida subida ya el próximo año. En el otro extremo del espectro, la "teoría monetaria moderna" (a la que se suman algunos demócratas) considera que la solidez de la recuperación confirma los efectos reales deseables del recalentamiento económico (menor desempleo). El centro de gravedad de la Fed, tal y como ilustra el Sr. Powell, se mantiene alejado de estas posiciones extremas. El nivel neutro de los tipos de interés a corto plazo, aunque se reduzca con el tiempo, se mantiene a gran distancia (gráfico rhs)", dice Bruno Cavalier, Economista jefe de ODDO BHF.

¿Qué otros temas se tratarán en la reunión?

Además del asunto del tapering, que centrará todos los focos, la inflación también será una cuestión importante en este simposio. Aunque la Fed esperará para dar más detalles al día 14 de septiembre, fecha en la que dispondrá del nuevo informe del IPC, en esta reunión se prevé que Powell hablará del AIT anunciado el año pasado, de su puesta en marcha y de los resultados que está dando a lo largo de este año. También serán relevantes los datos macroeconómicos clave que se publicarán en los próximos días que podrían tener cabida en la intervención de Powell. Entre ellos figuran los índices preliminares de PMI de agosto, las ventas de viviendas existentes, las ventas de viviendas nuevas, el gasto de los hogares en consumo y varias encuestas regionales sobre el sector manufacturero.

En definitiva, la reunión de Jackson Hole concentrará toda la atención de analistas e inversores a la espera de cómo va a encarar económicamente Estados Unidos el último trimestre del año y el principio del año que viene. Sin embargo, lo que parece claro es que el anuncio oficial aún está por llegar y, aunque sobre el papel la reunión del FOMC de septiembre será un escenario más adecuado que el de Jackson Hole, este foro es muy importante para conocer cuál es la hoja de ruta que se va a seguir en Estados Unidos en materia de política económica.

¿Qué impacto tendrá en los mercados?

Jackson Hole comienza con unos mercados estadoundienses en máximos históricos. Y es que el volumen del estímulo fiscal hasta la fecha es mayor que el que se produjo tras la crisis financiera de 2007-2009, y es probable - a tenor de lo expuesto anteriormente- que la consiguiente retirada de estos estímulos no sea tan repentina ni tan severa como entonces. Los balances de los hogares se encuentran en una posición más saneada y se ven favorecidos por el exceso de ahorro. Las perspectivas de gasto de capital también son sólidas, dada la magnitud del crecimiento de los beneficios empresariales.

Sobre los mercados de acciones, tenemos unos índices americanos cotizando en máximos históricos. De hecho esta semana tanto S&P500 como Nasdaq han marcado nuevos máximos. "Al Dow Jones le ha costado más, sigue cotizando sobre los 35.000 puntos en una tendencia alcista con ligeras correcciones pero sin perder la directriz alcista de largo plazo. El S&P 500 se acerca a la zona de nuevos máximos, también en tendencia alcista interesante sin perder la directriz y sobre todo cosechando alzas a la espera de la reunión. Y por último tenemos al Nasdaq en niveles interesantes y se encuentra buscando cotas más altas aunque ante Jackson Hole no esperamos grandes cambios pero sí los veremos ante las próximas reuniones de los bancos centrales", dice Diego Morín, analista de IG.

Mathew Benkendorf, CIO de Vontobel Quality Growth Boutique asegura que es de esperar que este año continúe la volatilidad en los mercados de renta variable, ya que los datos económicos fluctúan de un trimestre a otro. Sin embargo, dado que la política de tipos de interés debería seguir siendo bastante acomodaticia durante los próximos 18 meses y que la amenaza de la Covid-19 se está disipando, "creemos que el panorama es positivo para que los buscadores activos de valores encuentren buenas oportunidades de inversión".

"Las empresas con los modelos de negocio adecuados pueden resistir las presiones inflacionistas. Por ejemplo, algunas compañías fuertes de bienes de consumo, como Nike, tienen marcas poderosas que pueden exigir precios altos y tienen márgenes elevados. Un buen poder de fijación de precios puede superar el crecimiento de los mercados en un entorno inflacionista. El poder de fijación de precios también se manifiesta en los modelos de negocio centrados en el mantenimiento, los servicios y las suscripciones, que son menos sensibles desde el punto de vista económico, o en los que existe una demanda recurrente de productos que los consumidores necesitan, desean o tienen la obligación reglamentaria de consumir.", dice el experto de Vontobel.

Álvaro Cabeza, Country Head de UBS Iberia reconoce que "la rentabilidad de los bonos de gobierno destaca como una clase de activo que puede haberse excedido a la baja ante el impulso que probablemente conserve esta recuperación económica. Sin embargo, tenemos que considerar las implicaciones de este hecho en nuestro posicionamiento multiactivo y hemos reducido marginalmente el riesgo en consecuencia". Parte del repunte de las rentabilidades a largo plazo es atribuible a la mayor sensibilidad de la Reserva Federal a las presiones en los precios. "Esto ha reducido aparentemente los riesgos de cola tanto para la inflación como para el crecimiento a ojos del mercado, y creemos que sólo el primero está justificado. Teniendo en cuenta nuestro posicionamiento macro constructivo, estamos analizando la posibilidad de infraponderar más la duración global. Si observamos indicios de estabilidad entre algunas clases de activos -el dólar detiene su subida, el cobre y las rentabilidades de los bonos no siguen bajando-, es probable que añadamos más riesgo de renta variable en nuestras carteras".