Añadir Estrategias de Inversión en Google

La temida recesión en los EE.UU. por parte de Wall Street ha llevado a una gran apuesta contra los bonos por parte de los grandes fondos. Esta estrategia ha ido de mal en peor a pesar de los peores pronósticos pronunciados por los expertos, generando a los mismos rendimientos inferiores a los esperados según Anchalee Worrachate y Liz Capo McCormick en Yahoo Finance.

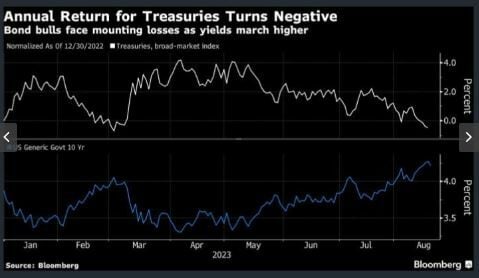

La semana pasada fue especialmente dolorosa. El rendimiento anual de los bonos del gobierno de EE. UU. cayó en números rojos cuando los rendimientos del Tesoro coquetearon con un máximo de 15 años, lo que refleja la opinión de que las tasas de interés pueden elevarse en los próximos años, y que la economía podrá sostenerlo.

Pero los bonos del Tesoro comenzaron esta semana con el pie derecho una vez más con los rendimientos de referencia subiendo en las operaciones de Asia el lunes.

Bob Michele, uno de los defensores de los bonos más francos, no se deja intimidar. El CIO de renta fija de JPMorgan Chase Asset Management, que predijo correctamente la caída de los rendimientos del Tesoro "hasta cero" desde el 2% en 2019, dice que ahora su estrategia es comprar cada caída en los precios de los bonos.

El Global Bond Opportunities Fund, el buque insignia de la empresa, ha bajado un 1.5% durante el último mes y ha superado solo al 35% de sus pares en lo que va del año, en comparación con el 83% en los últimos cinco, según datos compilados por Bloomberg.

Otros en el mismo campo, entre ellos Allianz Global Investors, Abrdn Investments, Columbia Threadneedle Investments y DoubleLine Capital, creen que la economía apenas está comenzando a absorber el impacto de cinco puntos porcentuales de los aumentos de tasas de la Reserva Federal. Una curva de rendimiento profundamente invertida, un presagio infalible de recesión, respalda esta opinión.

“No creemos que esta vez sea diferente”, dijo Michele. “Pero desde esa primera subida de tipos hasta la recesión podría pasar un tiempo. Seguimos viendo una lista creciente de indicadores que solo se encuentran en estos niveles si la economía estadounidense ya está en recesión o está a punto de entrar en recesión”.

Sin embargo, la economía estadounidense continúa desafiando a los intransigentes de la recesión. El crecimiento se está acelerando y se están creando nuevos puestos de trabajo. Los consumidores son resilientes. Incluso el personal del banco central de EE. UU. ya no pronostica una recesión. La última encuesta global de Bank of America encontró que los inversores esperan cada vez más que no haya recesión en los próximos 18 meses.

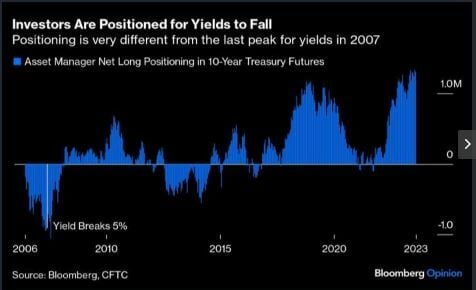

Mientras vigilan la recesión, los alcistas de los bonos tienen un rendimiento inferior y buscan formas de amortiguar las pérdidas.

Para aquellos que gestionan un fondo de renta fija pura, existen varias palancas para apostar a favor o en contra del crecimiento económico. Una apuesta contra el crecimiento sería aumentar la duración, una medida de la sensibilidad a las tasas de interés, y asignar fuera de los activos de mayor riesgo, como el crédito de alto rendimiento, que probablemente enfrentará pérdidas por incumplimientos corporativos en una recesión.

También pueden cubrirse haciendo ajustes temporales a la duración, incluso si va en contra de sus puntos de vista a largo plazo.

A pesar de ser un optimista de los bonos, Gene Tannuzzo, de Columbia Threadneedle, ha reducido la duración desde julio, ya que la curva de rendimiento se invirtió más profundamente, cambiando a bonos del Tesoro a más corto plazo. El Fondo de ingresos estratégicos que ayuda a administrar ha subido un 2.8% este año, superando al 82% de los competidores, según datos recopilados por Bloomberg.

“Los mejores días para los bonos están por venir a medida que la FED se acerca al final de su campaña de aumento de tasas”, dijo Tannuzzo.

Por el contrario, los gestores de fondos de Abrdn y Allianz tienen posiciones sobreponderadas en duración. DoubleLine también ha aumentado recientemente las asignaciones de bonos a largo plazo, pero las ha compensado con deuda corporativa a corto plazo.

“No creemos que nos vayamos a equivocar”, dijo Mike Riddell, gerente de cartera de Allianz que ha estado en una larga duración desde mediados de 2022. “Nos hemos mantenido de larga duración. No creemos que todo el ajuste monetario no tenga ningún impacto en el crecimiento”.

Los patrones históricos sugieren que las subidas de tipos conducen a la caída de las economías la mayoría de las veces. El ex vicepresidente de la FED, Alan Blinder, estudió 11 ajustes de política monetaria desde 1965 hasta 2022 y descubrió que cuatro terminaron en un aterrizaje suave con una inflación estable o más baja, y el resto en aterrizajes duros.

Pero si los rendimientos seguirán a las economías, esta vez, es otra cuestión. Un cambio clave en las necesidades de endeudamiento de EE. UU. y otras economías ricas significa que están preparados para permitir que los déficits aumenten para financiar poblaciones que envejecen, gastos de defensa y cumplir las promesas de reducir las emisiones de carbono.

Ante una avalancha de emisiones de deuda, los inversores exigirán mayores rendimientos.

Aun así, montar posiciones cortas del Tesoro en 2023 no siempre fue un boleto para ganancias fáciles.

El fondo mutuo público Virtus AlphaSimplex (ticker ASFYX) ha bajado un 6% este año. “Si bien su opción corta de bonos y acciones largas parecía estar bien posicionada para beneficiarse del entorno actual, una gran parte de las reducciones ocurrió durante la crisis bancaria en el primer trimestre”, según Kathryn Kaminski, estratega jefe de investigación y gerente de cartera de AlphaSimplex Group. Su opinión es que las tasas permanecerán elevadas, lo que justifica la posición corta.

AlphaSimplex Quant ve margen para que los rendimientos a 10 años de EE. UU. alcancen el 6%.

“Si la inflación se mantiene donde estamos ahora y las tasas están donde estamos, entonces no hay forma de que el flujo de efectivo a largo plazo, sin prima de riesgo, pueda permanecer allí”, indicó Kaminski. “Si las tasas no bajan lo suficientemente rápido, la renta fija a largo plazo tiene que bajar de valor. Eso es lo que el mercado está subestimando”.

Por su parte, Michele de JPMorgan confía en que los rendimientos de los bonos caerán una vez que la FED termine su ciclo de ajuste, mucho antes del primer recorte de tasas.

“Ya sea que la economía estadounidense entre en recesión o en un aterrizaje suave, el mercado de bonos se recupera después de la última subida de tipos”, añadió Michele. "La FED puede mantener las tasas en estos niveles durante bastante tiempo, pero el crecimiento y la presión inflacionaria continúan desacelerándose".