Añadir Estrategias de Inversión en Google

A excepción, hasta ahora, del rublo, que resiste el dominio del dólar en el escenario financiero internacional, a pesar de las sanciones occidentales al Kremlin. El ‘baile de divisas’ está resultando más caro para los bancos centrales asiáticos que en los latinoamericanos. Otra anomalía histórica, porque la llamada ‘puerta trasera’ de EEUU ha sido tradicionalmente la zona perdedora de otras escaladas del ‘billete verde’.

El dólar está en plena escalada. No es histórica. Es decir, no ha hecho cima en el Everest, pero ha tocado varios ochomiles, la cotas que guardan la montaña más elevada del planeta a lo largo de la Cordillera del Himalaya. Tampoco ha logrado hundir al rublo tras la instauración de su uso preferencial en los sistemas de pagos internacionales al poner en marcha, junto a sus aliados de Europa y de la esfera anglosajona -o de socios geoestratégicos asiáticos como Japón o Corea del Sur, entre otros- la prohibición al Kremlin de operar con su divisa en el mecanismo SWIFT o cauce de transferencias transnacionales que utilizan las instituciones financieras en más de 200 países. Porque la moneda rusa es la que mejor comportamiento ha experimentado hasta ahora después de la weapización o militarización monetaria de las represalias a Moscú que tienen al dólar como arma de destrucción de las finanzas del Kremlin. Pero, pese a este borrón en la estrategia aliada, el dólar campa a sus anchas. Ha subido su cotización alrededor de un 20% frente a las principales divisas internacionales en el último periodo interanual, con datos de agosto, y se encuentra en su valor más alto en 20 años.

Este ciclo de fortalecimiento del billete verde ocurre tras dos largos decenios en los que parecía haber proliferado en la Casa Blanca la doctrina de un dólar débil. Algo nunca reconocido por los jerarcas económicos del Tesoro americano en la historia del país, pero que, en ocasiones, se ha instaurado para espolear la actividad y crear ventajas competitivas; por ejemplo, en su poderoso sector exterior. En una especie de estrategia subrepticia. La supremacía del dólar, cuestionada en los últimos años por el euro, que ha ganado peso en las cestas de divisas internacionales de los bancos centrales y como vehículo de pagos transnacionales, y puesta en el punto de mira de la diplomacia económica china en los últimos años, vuelve a arraigar. Entre otras revelaciones, por la trascendencia que ha cobrado los flujos energéticos, donde el billete verde sigue siendo la indiscutible moneda de cambio en el mercado del gas y del petróleo.

La gran triada, además, de rivales monetarios en los mercados de capitales -el euro, por debajo de la paridad, bache que ha experimentado en tres ocasiones desde su nacimiento; la libra y el yen japonés-, se mantienen en estadios desconocidos desde el inicio del milenio. Bajo un dilema sin resolver: este fulgurante peso del dólar se produce con la mayor economía del planeta ya en recesión técnica; el primer PIB del espacio occidental en caer en los números rojos. Y varios datos que generan distorsión. Entre otros que la inflación persiste sin ofrecer aún signos de contención claros. O que el mercado laboral siga manifestando una resiliencia feroz a la normal destrucción de empleo que surge en épocas recesivas. Con la Reserva Federal acelerando subidas de tipos drásticas y situando el precio del dinero en parámetros más caros que el resto de los principales bancos centrales del planeta.

La crisis energética, en términos comerciales, están beneficiando a exportadores de petróleo y de gas y dañando las divisas de las economías dependientes de los combustibles fósiles. Con la excepción del dólar, la divisa con la que se comercializan estos bienes y servicios de manera dominante. Aunque también por la condición, desde 2019, de EEUU como exportador neto de energía por primera vez desde 1952. El uso de sus reservas geoestratégicas en el mercado le da este estatus de estabilizador global.

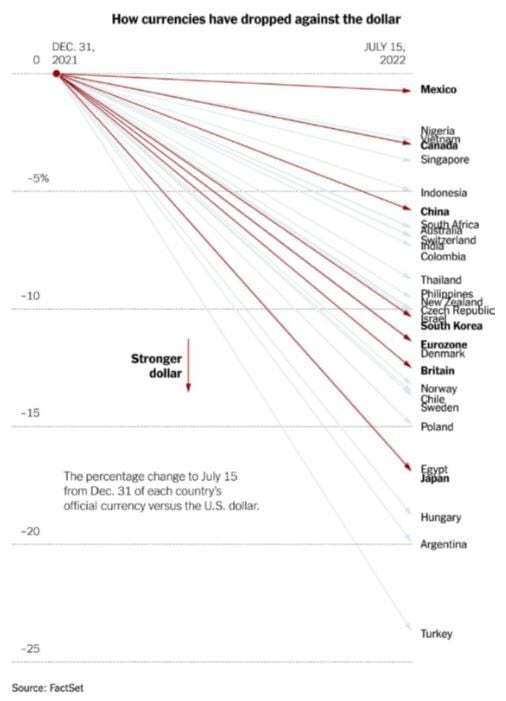

La fortaleza del dólar, sin embargo, encierra algunas ventajas para la economía americana. Como su efecto de freno de la inflación, pese a los obstáculos competitivos a largo plazo. Pero para la economía global, explica un reciente análisis de The Economist, no es un escenario precisamente halagüeño. Esencialmente, porque genera restricciones financieras en los mercados por las alzas de tipos de interés de la Fed. Las finanzas de los mercados emergentes, como se ha constatado con la quiebra del servicio de deuda de Sri Lanka o las dificultades financieras en India o Pakistán son tres buenos botones de muestra. Y es que, hasta el ecuador del verano, el billete verde ha golpeado con mayor fuerza a las divisas asiáticas frente a la tregua -más ficticia que estructural, pero sorprendente, al fin y al cabo- que ha concedió a las latinoamericanas.

Lucha cambiaria en Asia y Latinoamérica

De la evolución del dólar dependen las decisiones estratégicas y los proyectos corporativos de inversión. Es el lubricante de la economía global. Alrededor del 90% de todas las transacciones cambiarias transnacionales, unos 6 billones de dólares al día, antes de la Gran Pandemia, desde viajes de turismo a pagos con tarjetas de crédito o tráfico de transferencias entre empresas, se realizan con la moneda estadounidense. Y exhibe una revalorización del 10% este año después de provocar la caída libre del yen -que ha rebasado la barrera de las 140 unidades por billete verde- de la libra y del euro, por debajo de la paridad por primera vez desde 2002. Aunque, de momento, otras monedas que han estado en el disparadero de manera tradicional, como el peso colombiano, la rupia india, el zloty polaco o el rand sudafricano, y que han sufrido los rigores del dólar en el pasado reciente, han mostrado una cierta capacidad defensiva.

“Es una cuestión de tiempo, porque la apreciación del billete verde -explica Kamakshya Trivedi, de Goldman Sachs- responde a demasiados factores, todos de riesgo, en un complejo cóctel de asuntos de toda índole, económicos, inversores, financieros y geopolíticos”. Aunque lo normal es que estas divisas acaben sometidas a correcciones en los próximos meses. En Bank of America estiman que más de la mitad de su revalorización actual se debe a la agresiva política de subida de tipos de la Reserva Federal.

Ante esta tesitura, los bancos centrales asiáticos han empleado cifras casi billonarias para poder contener las pérdidas de valor de sus divisas nacionales. De modo que las reservas en monedas extranjeras de las autoridades monetarias de Tailandia, Indonesia y Corea del Sur se han situado en sus niveles más bajos en más de un año. La práctica totalidad de sus divisas se han debilitado en 2022 frente al dólar. Después de años de reconstruir sus arcas, han empezado a reducir sus stocks monetarios. Las de Tailandia, por ejemplo, cayeron hasta los 221.400 millones de dólares a finales de junio. Mientras las de Indonesia se situaban en el punto más bajo desde noviembre de 2020, las de Corea del Sur, en más de un año y las de Malasia, desde 2015.

Mientras las monedas de América Latina, al menos hasta el ecuador del verano, ha permanecido en un escenario neutral, precisan en el Banco Internacional de Pagos (BIS, según sus siglas en inglés), por los aumentos de tipos que ya han acometido sus bancos centrales desde 2021. Así lo atestigua Agustín Carstens, su director gerente. El antiguo gobernador del Banco de México enfatiza que las políticas restrictivas de las economías de la región han contribuido a contener la espiral inflacionista y el valor de sus divisas que, de momento, han eludido presiones de depreciación en los mercados.

Sin estos virajes monetarios, las tasas de precios en el Hemisferio Sur americano serían entre 2 y 3 puntos más altas. “Ha sido una gestión adecuada, muy acertada e inusual entre los mercados emergentes, cuyas cotizaciones cambiarias son especialmente sensibles a cualquier recorrido al alza de alguna de las grandes divisas del planeta, aunque, en especial, del dólar”. Cualquier otra alternativa “hubiera complicado mucho más el horizonte coyuntural del área”, aclara.

El BIS precisa que algunos bancos centrales de Latinoamérica como el de Brasil han elevado sus tipos de interés en once ocasiones desde marzo de 2021 para prevenir, esencialmente, las fugas de capitales por los riesgos cambiarios del real y asegurar con ellas un cierto atractivo inversor como plaza bursátil refugio entre los mercados emergentes. Con voces como la del presidente de México, Andrés Antonio López Obrador, reclamando respuestas agresivas a su banco central para frenar la depreciación del peso. Pese a ello, la inflación en Chile o Brasil se ha instalado en los dobles dígitos, zona con la que coquetea en los últimos meses la mexicana.

Oscilaciones en Wall Street

Los índices bursátiles y los valores empresariales no son ajenos a estas incertidumbres. Las alzas continuadas en varias de las sesiones de septiembre en Wall Street responden a la esperanza de que la estrategia agresiva de la Fed empiece a dar sus frutos en el IPC. Como justifica Tom Porcelli el economista jefe de RBC Capital Markets: “como incidimos en los últimos días, la llave de una mejoría gradual de los mercados la emitirá la inflación subyacente americana” que descuenta el precio de alimento y energía y que es el termómetro de la pérdida de vigor estructural de esta espiral inflacionista. Aunque -matiza- “nuestra sensación se alinea con la tesis de que no habrá demasiadas sorpresas de contención en los meses venideros”.

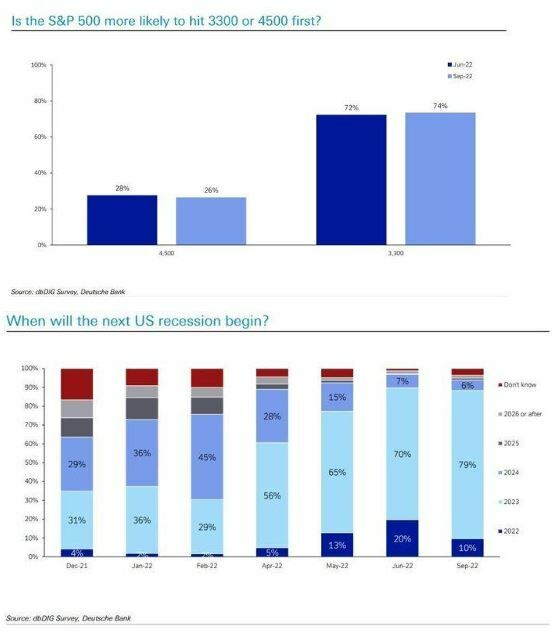

La mayoría de los inversores, según una encuesta de Deutsche Bank, siguen apostando por una caída del 20% del S&P 500 ya que el 74% de su muestra observa el indicador en los 3.300 puntos a finales de año, mientras un 26% los situaba en un descenso del 10%, hasta los 4.500, desde la cota anual más baja, de finales de junio, cuando sitúan, además, el inicio de la recesión técnica en EEUU.