Añadir Estrategias de Inversión en Google

JPMorgan Chaseaprovechó la turbulencia reinante en el mercado durante este año para captar casi una quinta parte de las ganancias de la banca americana en los primeros nueves meses del año, según Joshua Franklin en Financial Times.

Su filial bancaria estadounidense obtuvo 38.900 millones de dólares en ganancias (alrededor del 18% del total de la industria) según cálculos del Financial Times basados en cifras del rastreador de la industria BankRegData.

Si el patrón continúa durante todo el año, el prestamista no habrá obtenido una proporción tan alta de las ganancias de la industria desde 2009, cuando muchos bancos aún se estaban recuperando de la crisis financiera. Sus ganancias durante el período superaron las de los cuatro grandes rivales, Bank of America y Citigroup combinados.

“JPMorgan es el Goliat de los Goliat”, dijo Mike Mayo, analista de Wells Fargo.

Los datos no son completos. Cubre las ganancias de las subsidiarias con depósitos asegurados por la Corporación Federal de Seguro de Depósitos e incluye las ganancias de JPMorgan de la banca comercial y minorista, y partes de su división comercial y de banca de inversión, algo que no hacen todos los rivales del banco.

Sin embargo, las cifras muestran cómo el director ejecutivo Jamie Dimon ha aprovechado las oportunidades de adquisición –en particular con el rescate de First Republic en mayo– y los errores de sus rivales para establecer a JPMorgan como el mayor banco estadounidense en casi todos los sentidos.

La mayoría de los grandes bancos se han beneficiado del aumento de las tasas de interés, lo que les permite aumentar los márgenes imponiendo tasas más altas a los prestatarios más rápidamente de lo que las transfieren a los depositantes.

Pero JPMorgan se adelantó a sus rivales con la compra de First Republic después del colapso del prestamista con sede en California, evocando el período en que el banco adquirió firmas como Bear Stearns y Washington Mutual durante la crisis financiera de 2008.

"JPMorgan Chase ha sido muy eficaz al estar en el lugar correcto en el momento adecuado cuando había ventas en dificultades", dijo Eric Rosengren, ex presidente de la Reserva Federal de Boston.

Los beneficios del acuerdo de First Republic fueron inmediatos. En el segundo trimestre de 2023, cuando se cerró el acuerdo, JPMorgan ganó casi 0.20 centavos por cada dólar de ganancia reportado por los bancos estadounidenses, según BankRegData, frente a los 0. 12 centavos del año anterior.

Mientras tanto, los pares de JPMorgan han cometido sus propios errores.

Bank of America está acumulando más de 100.000 millones de dólares en pérdidas en papel sobre los bonos comprados en el período previo a la subida de tipos de la Reserva Federal. Wells Fargo tiene un límite de activos desde 2018 como castigo por abrir millones de cuentas falsas, lo que ha reducido la rentabilidad. Citigroup está atravesando una dolorosa reorganización después de años de desempeño deficiente y está bajo una orden de consentimiento de la Reserva Federal, que le exige gastar en procesos y tecnología.

"La parte más impresionante de JPMorgan es cómo, dado el tamaño que tienen, al mismo tiempo lograron obtener el mayor retorno sobre el capital entre el grupo de pares", dijo Ken Usdin, jefe de investigación bancaria de Jefferies.

Cuando Dimon se convirtió en director general, JPMorgan poseía alrededor del 8% de los depósitos bancarios estadounidenses, por detrás de BofA y apenas por delante de Citi. Ahora tiene 2.5 billones de dólares en depósitos: más del 13% del total de la industria y por delante de BofA, cuya proporción de depósitos ha aumentado sólo marginalmente en ese tiempo.

Marianne Lake, codirectora de banca de consumo de JPMorgan, dijo en una conferencia industrial en diciembre que el banco era optimista en cuanto a seguir aumentando su participación en los depósitos, abriendo nuevas sucursales, invirtiendo en tecnología y contratando más banqueros.

"Es el producto de los 10 años de inversiones que hemos hecho y los 10 años que estamos a punto de hacer que seguirán viendo ese tipo de crecimiento en el futuro", añadió Lake.

JPMorgan gastó este año casi 16.000 millones de dólares en nuevas iniciativas y tecnología en lo que describió como un esfuerzo de gasto “inigualable”.

JPMorgan ha podido prestar o invertir estos depósitos para obtener ganancias, obteniendo ganancias masivas cuando la Reserva Federal elevó las tasas de interés.

Su enorme tamaño lo convierte en uno de los pocos bancos estadounidenses que los ahorradores consideran que tienen una garantía gubernamental implícita sobre sus depósitos, creyendo que los reguladores no permitirían que el banco quebrara en una crisis debido a su importancia sistémica para la economía global.

Eso ha hecho que sus depósitos sean más difíciles que en otras instituciones.

Los bancos más pequeños se han visto presionados por los depositantes, ya sea por parte de ahorradores preocupados de que los fondos superiores al límite de 250.000 dólares estén cubiertos por seguros respaldados por el gobierno o por parte de depositantes que buscan mejores tasas.

En los bancos estadounidenses en general, la proporción de depósitos sobre los cuales los bancos pagan algún tipo de interés ha aumentado a alrededor del 70% desde el 65% del año anterior. JPMorgan sólo paga intereses sobre alrededor del 55% de sus depósitos, sin cambios respecto al año anterior.

Cuando Dimon se convirtió en director ejecutivo de JPMorgan en 2006, Estados Unidos tenía más de 7.600 bancos. Según BankRegData, sólo quedan unos 4.300. La gran mayoría son pececillos locales con menos de 10.000 millones de dólares en activos.

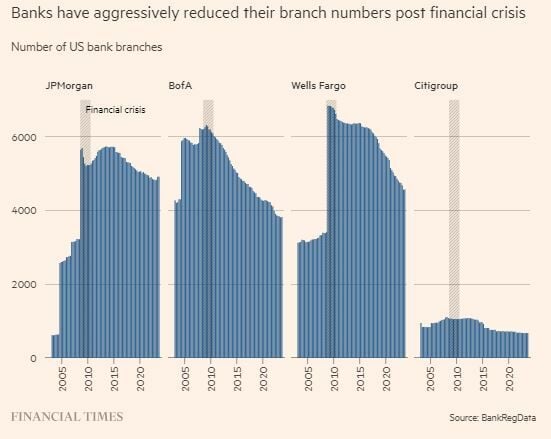

En 2021, JPMorgan superó a Wells Fargo como el banco con más sucursales que cualquier otro en Estados Unidos. Ese fue el mismo año en que cumplió su objetivo de tener una sucursal en los 48 estados continentales de EE. UU.

Si bien el número total de sucursales bancarias ha ido cayendo constantemente en Estados Unidos, JPMorgan todavía considera que las sucursales físicas son una vía clave para crecer.

El banco ha dicho que las sucursales abiertas desde 2017 han aportado hasta ahora alrededor de 85.000 millones de dólares en depósitos.

¿Cuál es el panorama para JPMorgan?

Dimon parece no ir a ninguna parte. Ha señalado que planea permanecer como director ejecutivo durante varios años más.

Su eventual sucesor tendrá potencialmente que lidiar con mayores requisitos de capital que, según Dimon, limitarán los préstamos bancarios en la economía.

Lake y Jennifer Piepszak, codirectores del negocio de consumo, han sido propuestos como los principales candidatos internos para eventualmente reemplazarlo.

"Este lugar es demasiado grande", dijo un ex ejecutivo de JPMorgan. "Jamie es tal fuerza de la naturaleza que hoy tapa las grietas, pero ¿qué pasará cuando él no está allí?".

JPMorgan Chasecerraba el martes al alza en los 168.39 dólares. Las medias móviles de 70 y 200 periodos se mantienen por debajo del precio, RSI al alza en los 80 puntos y las líneas del MACD se mantienen sobre el nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 169.41 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.