Añadir Estrategias de Inversión en Google

La semana pasada las acciones de Intelsufrían una fuerte caída tras los resultados del cuarto trimestre 2025 y las posteriores declaraciones de su CEO, Lip-Bu Tan. Pero esto no ha opacado la fe ciega sobre la firma que tiene el presentador de Mad Money en CNBC, Jim Cramer, ya que ha afirmado que hay una demanda descomunal de chips de inteligencia artificial o IA. Por lo cual el fabricante de chips podría verse beneficiado a pesar del mal inicio de año, según David Moadel en Yahoo Finance.

Una excusa para vender

Tras subir un 40% en lo que va de año durante un breve instante, las acciones de Intel eran vulnerables a una rápida reversión a la media. Los inversores solo necesitaban una excusa para recoger beneficios, y evidentemente seleccionaron cuidadosamente del informe trimestral de Intel para encontrar razones para vender.

A primera vista, no hay nada objetable en el informe de Intel. Para el trimestre que finalizó en diciembre, el fabricante de chips registró ingresos de 13.700 millones de dólares, superando la estimación de consenso de los analistas de 13.400 millones de dólares.

Además, Intel reportó ganancias ajustadas por acción de 0.15 dólares, superando ampliamente la estimación de consenso de 0.08 dólares por acción. Por lo tanto, no parece que los inversores debieran haber bajado las acciones de INTC un 17% en un solo día a menos que necesitaran una razón para recoger beneficios.

Aparentemente, encontraron una excusa en las previsiones de Intel. Por un lado, los analistas de Wall Street predijeron que Intel generaría 12.600 millones de dólares en ingresos en el primer trimestre de 2026. En contraste, el rango de previsión de Intel indica un punto medio de 12.200 millones de dólares.

Además, los analistas proyectaron ganancias por acción de cero (es decir, sin cambios), mientras que estimaron ganancias positivas de 0.08 dólares por acción para el primer trimestre de 2026. El mercado puede ser previsor cuando quiere, por lo que parece que los operadores de acciones de Intel ignoraron los resultados reales y se centraron en las proyecciones.

Cramer advierte sobre un posible "gran error"

Además, durante la conferencia telefónica posterior a la reciente publicación de resultados, el CEO de Intel admitió que su compañía tuvo dificultades para satisfacer la demanda de chips de IA. Tan declaró: "A corto plazo, me decepciona que no podamos satisfacer plenamente la demanda en nuestros mercados".

Esa declaración probablemente contribuyó a la caída de las acciones de Intel. Sin embargo, Cramer no piensa renunciar a Tan ni a Intel en 2026.

"Algunos piensan", postuló Cramer tras el informe de resultados trimestrales, "que Intel se retiró de la competencia hoy tras anunciar un trimestre inferior al esperado". Sin embargo, respondió a esta crítica declarando: "Eso está mal. Hay que tener cuidado. La demanda allí es descomunal".

Cramer se refiere, por supuesto, a la sólida demanda de procesadores de Intel con IA. Este argumento cobra sentido a la luz de la admisión de Tan de la dificultad de satisfacer dicha demanda.

Las declaraciones optimistas de Cramer son aún más controvertidas si consideramos que las acciones de Intel ya habían subido un 40% en lo que va de año antes de que los resultados no alcanzaran las expectativas. ¿Es posible que la caída del 17% en el precio de las acciones estuviera plenamente justificada y que se avecinan más caídas?

Según el comentario de Cramer, no hay de qué preocuparse, ya que "Intel será una acción muy atractiva" y "Si se rinden, creo que están cometiendo un grave error".

¿Qué se esconde tras la manga del CEO?

Parece que la confianza de Cramer en las acciones de Intel reside en gran medida en el CEO del fabricante de chips. "Creo que el CEO Lip-Bu Tan tiene mucho en juego", afirmó Cramer en sus comentarios contradictorios.

Por si sirve de algo, Tan aseguró que Intel está "trabajando incansablemente para impulsar la eficiencia y una mayor producción" en las plantas de fabricación de la compañía. Esto indica que los accionistas de Intel no deberían preocuparse demasiado por el desequilibrio entre la oferta y la demanda en 2026.

En cualquier caso, Cramer observó que las acciones de Intel han estado "en alza desde que Lip-Bu Tan asumió el cargo de CEO". Con gran confianza, Cramer añadió que, bajo el liderazgo de Tan, Intel ha "empezado a recuperar el título de mejor fabricante de semiconductores de Estados Unidos".

Estas son observaciones razonables, por lo que no es mala idea que los inversores mantengan algunas acciones de Intel este año. Por otro lado, no hay necesidad de ser demasiado optimista, ya que es posible que las acciones aún deban bajar su precio después de un comienzo tan sólido en 2026.

Solo el tiempo dirá si Tan realmente tiene mucho en juego. Si es así, el llamado contrarian de Cramer podría enriquecer a algunos inversores optimistas pero prudentes en acciones de Intel.

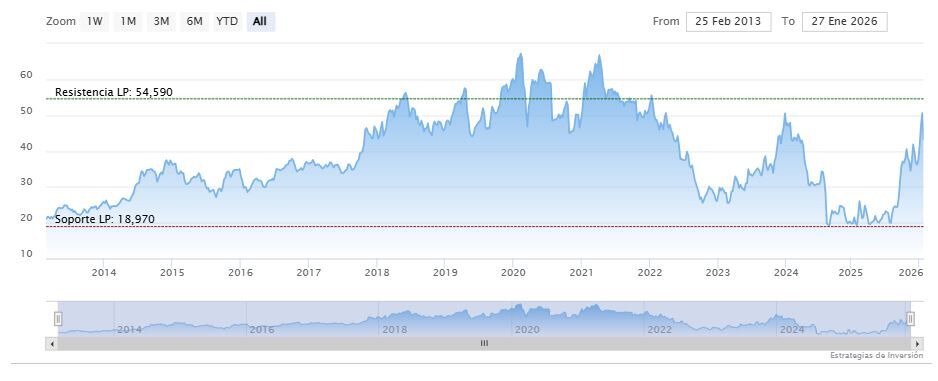

En Intel la media móvil de 70 periodos se mantiene debajo de las últimas velas, RSI al alza en los 50 puntos y las líneas del MACD encima del nivel de cero. La resistencia a medio y largo plazo se encuentra en los 54.59 dólares. Mientras, los indicadores de Ei se muestran mixtos.