Añadir Estrategias de Inversión en Google

Pese a vivir unas semanas de cierta inestabilidad, el gasto en IA seguirá aumentando.

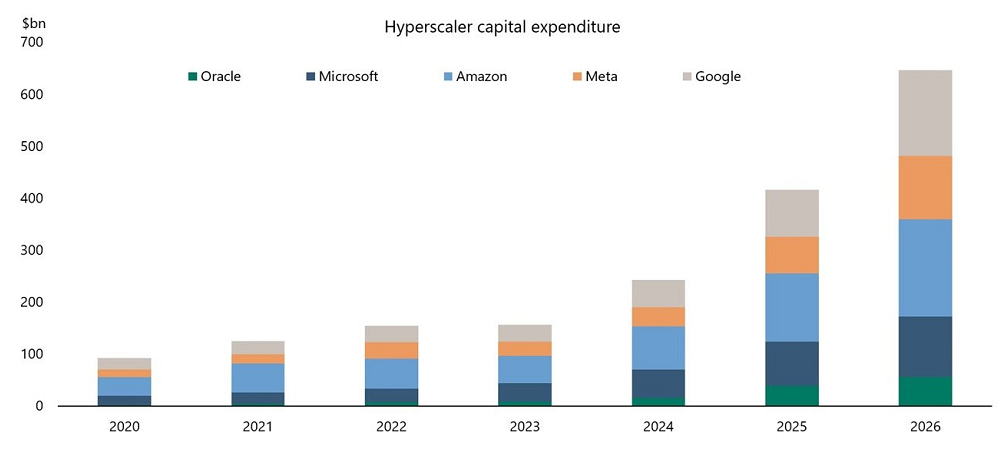

Se prevé que el capex de los grandes hiperescaladores alcance aproximadamente los 646.000 millones de dólares este año, alrededor del 2% del PIB estadounidense, según Apollo.

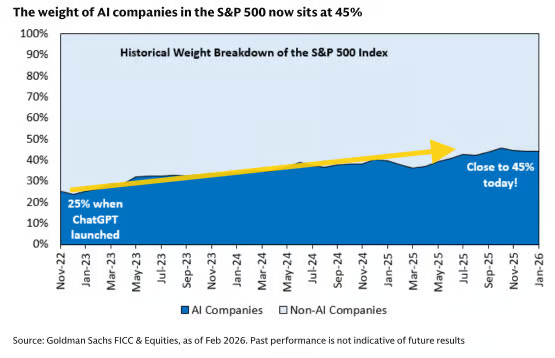

Y es que el sector no ha parado de crecer en Wall Street desde el lanzamiento de ChatGPT a finales de 2022. El peso de las empresas de inteligencia artificial en el S&P 500 ha crecido aproximadamente 20 puntos, del 25 al 45%.

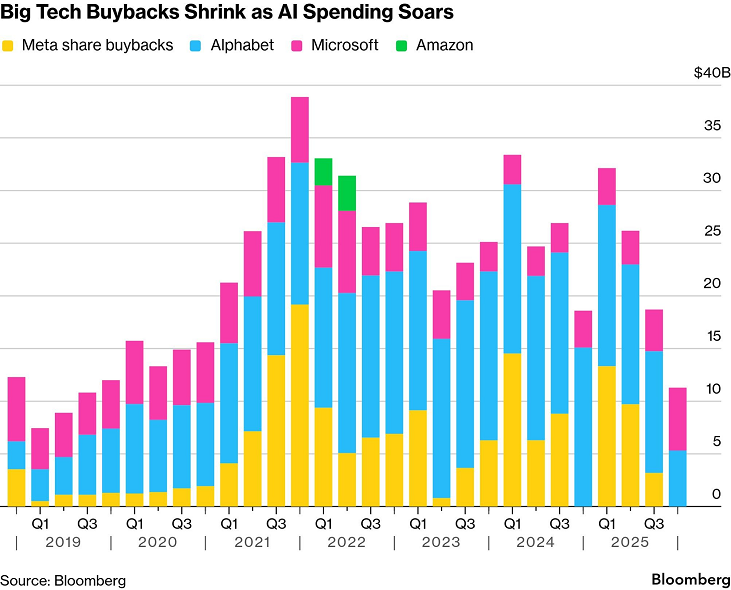

Pero, por otro lado, este aumento en el gasto de capital ha provocado que varias de las grandes tecnológicas (como Alphabet, Microsoft, Amazon y Meta) gastaran, en este último, menos en recompras combinadas de acciones que en cualquier otro trimestre desde 2019.

¿Se avecina oleada vendedora?

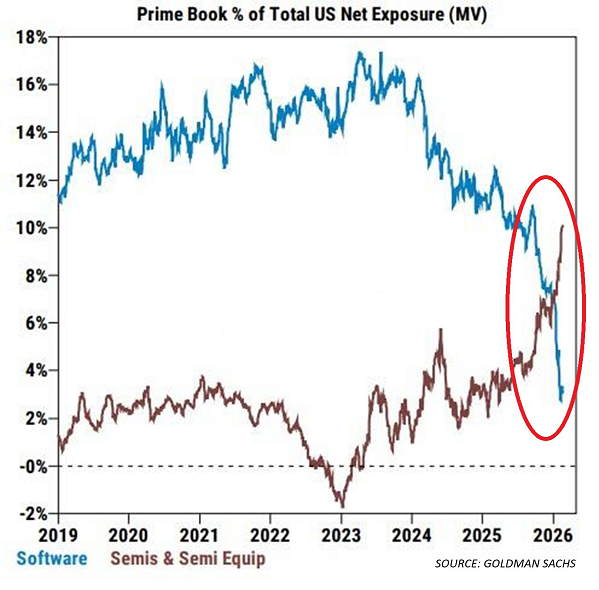

Quien ya se está deshaciendo de ciertas acciones son los fondos de cobertura estadounidenses, que venden los títulos relacionados con el software, en favor de los semiconductores, según Goldman Sachs.

Pero más allá de ser algo puntual propio de un sector, es una tendencia que se observa desde tiempo atrás. Los últimos datos muestran que los operadores están diversificando sus inversiones, alejándose de las acciones estadounidenses.

Por cada 100 dólares que fluyen hacia los fondos de renta variable globales este 2026, solo 26 dólares se destinan a acciones estadounidenses, la asignación más baja desde 2020.

La proporción de capital que fluye hacia los fondos estadounidenses va camino de registrar su segundo descenso anual consecutivo.

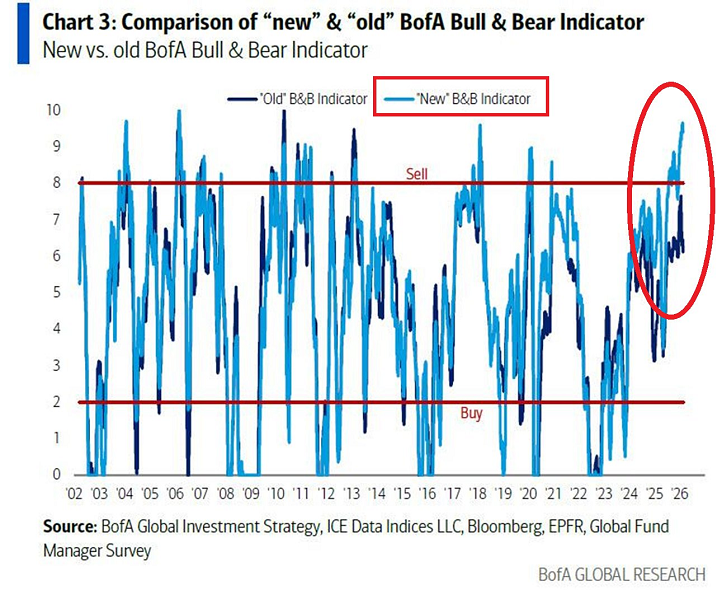

Todo esto cuando el indicador de Bank of America Bull & Bear grita 'vender' acciones: llega a los 9,3 puntos y se encuentra en uno de los niveles más altos registrados.

Basándonos en los datos históricos, con un nivel tan alto, la “caída máxima” media durante los 3 meses siguientes fue del -5,5% para el S&P 500 y -8,6% para el Nasdaq. ¿Nos está avisando el mercado?