Añadir Estrategias de Inversión en Google

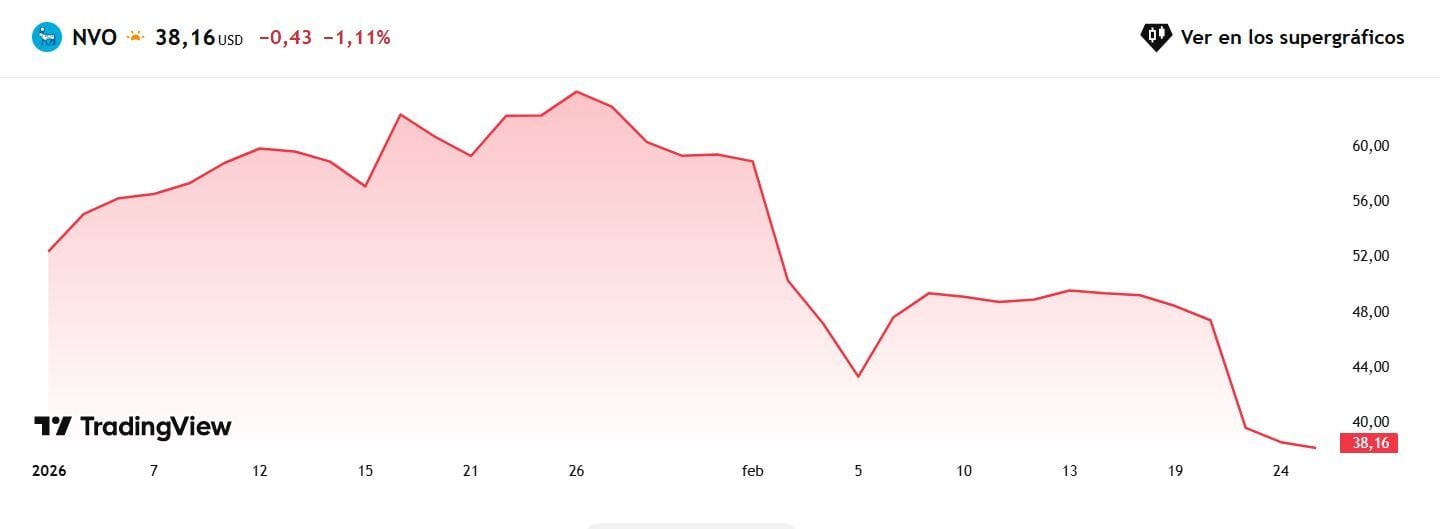

Novo Nordisk pierde en lo que va de año más de un 27% pero sus números rojos se expanden por todo el universo del valor. En interanual recorta un 62%, mientras que, en la última semana baja un abultado 22,5%, un 37% en el mes y un 17% trimestral.

Y todo a cuenta de que los ensayos de la compañía farmacéutica que ha triunfado hasta ahora a cuenta de sus fármacos contra diabetes y la obesidad no consiguen en sus ensayos clínicos los estándares que pretende en la nueva generación de fármacos para el tratamiento de la que se viene en llamar 'la pandemia del siglo XXI'.

Los ensayos de la farma danesa, que hasta ahora le habían encumbrado al estrellato están llegando a un punto sin retorno, porque CagriSema, su potencial nuevo fármaco no rebaja los niveles de peso que se habían planteado. Hablamos eso sí de un fármaco que logra una pérdida de peso del 22,7% pero no llega a los niveles del 25% planteado en el estudio Redefine.

Y sobre todo supone una caída de percepción respecto a médicos y pacientes, que como indica Morningstar " lo que supondrá un obstáculo adicional para su lanzamiento", ya que la firma considera que CagriSema llegará finalmente al mercado.

Novo Nordisk se encuentra con que la feroz competencia, sobre todo la de la estadounidense Eli Lilly & Co ya no llega por detrás, con su Tirzepatida, sino que le adelanta. Y el contraataque no se ha hecho esperar.

Lo primero, como adelantaba The Wall Street Journal es un efecto en el precio que recortará a la mitad de sus marcas comerciales antidiabetes Ozempic y antiobesidad Wegoby en Estados Unidos. Drástica además para el próximo ejercicio hasta los 675 dólares mensuales desde el 1 de enero de 2027. Ahora el coste es del doble. Una fórmula para seguir siendo competitivos en su principal mercado.

Tras esta noticia, lo cierto es que las revisiones de los analistas no se han hecho esperar. Entre los recortes más significativos, los de JPMorgan que recorta su potencial del 39% a casi inapreciable en estos momentos, con recomendación neutral desde el anterior de sobreponderar el valor.

Y todo a cuenta de que las estimaciones de producción y venta del nuevo fármaco entre 2027 y 2030 se reducirán drásticamente: con previsiones de ventas y beneficios por debajo del consenso con crecimientos del 16 y del 17% respectivamente frente al despegue vertical que se esperaba de haber funcionado el ensayo.

Deutsche Bank coloca en un 9% su potencial mejora rebajada de forma importante desde el 50% de posible mejora precedente y baja dos escalones de comprar a mantener. Y su analista Emmanuel Papadakis pone sobre la mesa un 'me doy por vencido' al entender que, tras las caídas de ventas a doble dígito en el último año, la gran esperanza estaba en los resultados del nuevo fármaco, ahora fracasado. Y sobre todo por la presión que ejerce Eli Lilly. Solo en positivo, la píldora de Wegoby, pero que la firma alemana considera poco 'para disipar las preocupaciones sobre un inminente abismo de patentes'.

Desde Jefferies mantienen ese mismo potencial, del 9,4%, pero por ejemplo, desde DNB Carnegie avalan compra para el valor y disparan su potencial, a pesar de este fracaso, hasta el 67%. A tener en cuenta además su atractivo dividendo, del 4,65% para sus accionistas.

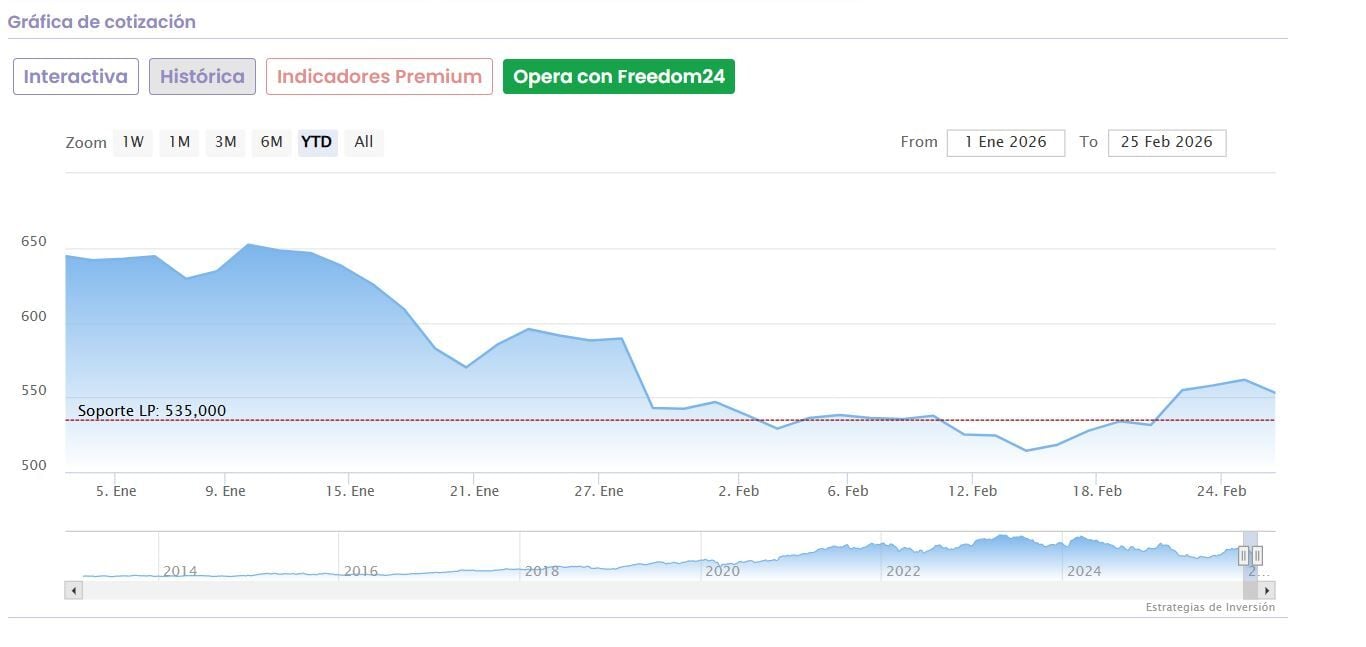

Mientras, LVMH sigue siendo uno de los gigantes por capitalización bursátil y sigue encabezando el CAC 40 como gigante del lujo por delante de Hermès. Pero en lo que va de año, sus descensos superan el doble dígito a un ritmo de caída del 13,5%, mientras que el interanual, supera el 20,7%

Un valor que ha transitado por lo que llevamos de año en el mercado con unos resultados que marcan, no solo un recorte de ingresos importante, en unas condiciones claramente negativas, tanto geopolíticas como económica que presionan al sector, como por las previsiones poco favorables del grupo marcadas por la cautela de Bernard Arnault, el director ejecutivo del grupo.

Hablamos de 80.800 millones de euros de ingresos, un 5% menos, especialmente en Europa en la segunda mitad del año y las caídas de Japón, a pesar de la mejora de EE.UU, por la demanda local, y del resto de Asia, donde la mejora fue notable. y a pesar de los pesares, la idea del grupo es reforzar su liderazgo.

Y uno de los primeros intentos pasa por su división de belleza. Su reestructuración incluye la potencial venta de la marca de cosméticos Make up For Ever, una firma adquirida por Louis Vuitton en 1999 por 1.000 millones de euros y cuya explotación no ha resultado como se esperaba. Y podría ser el comienzo de una reestructuración de mayor calado, buscando desinvertir en activos de bajo rendimiento para la firma de lujo.

De momento los analistas apuestan decididamente por la recuperación del valor. Casi un 14% de potencial progresión es lo que recoge la media de los analistas de Reuters para el valor con consejo de compra y precio objetivo de 637,56 euros por acción.

Entre las individuales, Bernstein eleva hasta los 685 euros su PO con el consejo de sobreponderar las acciones de LVMH. Un 22,7% de posible progresión al alza para sus acciones. Destacan que "una recuperación inesperadamente rápida de la marca Dior podría ayudar al grupo de artículos de lujo a mejorar su rendimiento general en su importante segmento de negocio de Moda y Marroquinería".

Desde Alphavalue, comprar es su apuesta por el valor con precio objetivo de 637 euros y algo más de un 14% de margen de mejora para sus títulos. Oddo BHF, por su parte, se encuentra entre los que más descuento contemplan ahora mismo en la cotización del valor, del 24,5% con PO de 695 euros y recomendación de compra sobre sus acciones.