Añadir Estrategias de Inversión en Google

La primera subida de tipos que se aprobó el año pasado llegaba tras dos años con el coste del dinero al 0% tras el estallido del Covid-19. Dos años en los que tras el ‘shock’ de marzo de 2020 los mercados financieros y los activos de riesgo, en general, dispararon su rentabilidad, salvo alguna excepción como los sectores que dependían del transporte y la movilidad como el turismo. Ahora este escenario ha cambiado y los inversores monitorizan otros asuntos como las decisiones de los bancos centrales y los datos de inflación, crecimiento y desempleo.

Como ejemplo sólo hay que ver lo ocurrido en las últimas semanas en Wall Street. La previsión de que la Reserva Federal esté cerca de concluir con su política de subidas de tipos de interés ha hecho repuntar a las bolsas desde octubre y en especial a los activos que peor se comportaron en 2022 como las tecnológicas. "Hay una sensación y se ve en las curvas de tipos que a partir de verano el mercado descuenta una alta probabilidad de que estén ya los bancos centrales en modo bajadas de tipos de interés", comenta Pablo Gil, jefe de análisis de XTB.

Sin embargo, los últimos comentarios de los miembros de la Reserva Federal en los que siguen mostrando su preocupación por la inflación han hecho que Wall Street corrija en las últimas cinco jornadas y se haya anotado su peor registro semanal del año. Estas declaraciones llegan después de que se conociera que la economía de Estados Unidos fue capaz de crear 517.000 nuevos puestos de trabajo durante el pasado mes de enero, lo que permitió reducir la tasa de paro una décima, hasta el 3,4%, la más baja desde 1969.

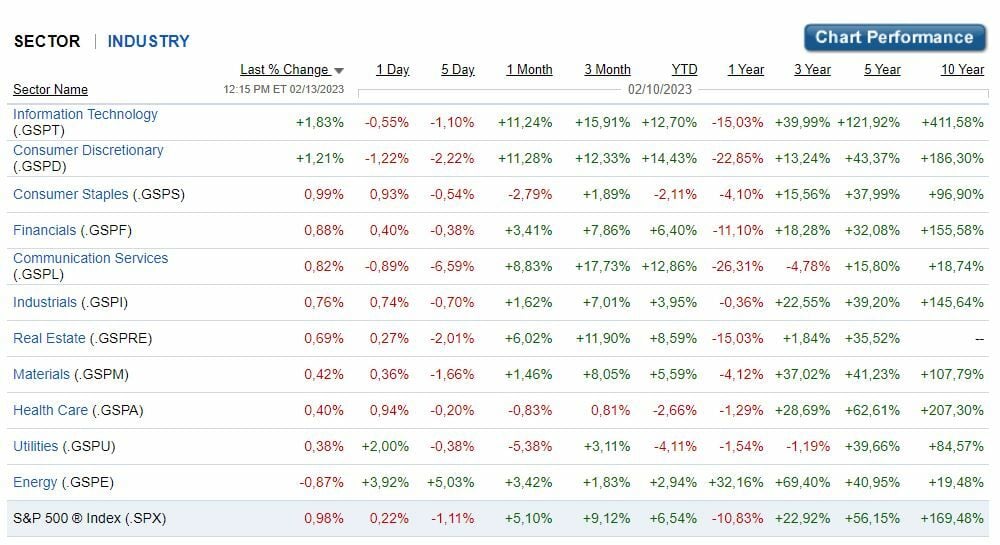

Ante este escenario es importante saber qué sectores lo hacen mejor y cuáles peor, sobre todo, si se tiene un posicionamiento táctico en bolsa. En lo que va de año, consumo discrecional, el consumo no esencial, es lo que mejor se comporta con un alza del 14,43% frente al 6,54% que se anota el S&P 500. En este segmento se engloba a las compañías minoristas de textil, lujo, turismo, ocio… El segundo sector que más sube en el S&P 500 es el de telecomunicaciones con un 12,86% y las tecnológicas un 12,7%. Por el contrario, las mayores caídas se dan en sectores que lo hicieron bien en 2022: eléctricas con un descenso del 4,11%, farmacéuticas un 2,66% y compañías de consumo básico que caen un 2,11%.

Sin embargo, en estos últimos doce meses lo que más ha caído en el índice más representativo de bolsa estadounidense son las compañías de telecomunicaciones con un descenso del 26,31%, el consumo discrecional cede un 22,85%, las inmobiliarias y promotoras un 15% y las tecnológicas otro 15%. El subsector que más cae es el de los productos de ocio que cae un 40,38%, donde se encuadran empresas jugueteras, de material deportivo, de camping… Le acompañan con un -38,65% las compañías minoristas por Internet y de venta directa puerta a puerta o a través de la teletienda y las automovilísticas con un 34,87%.