Añadir Estrategias de Inversión en Google

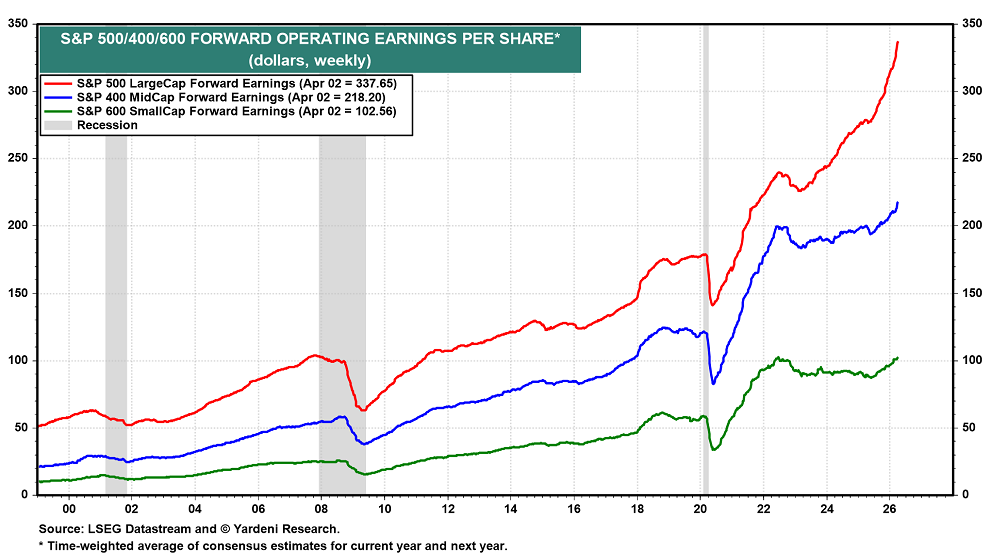

Las previsiones de beneficios del S&P 500 siguen aumentando rápidamente, mientras que las del S&P 400 y el S&P 600 también están al alza.

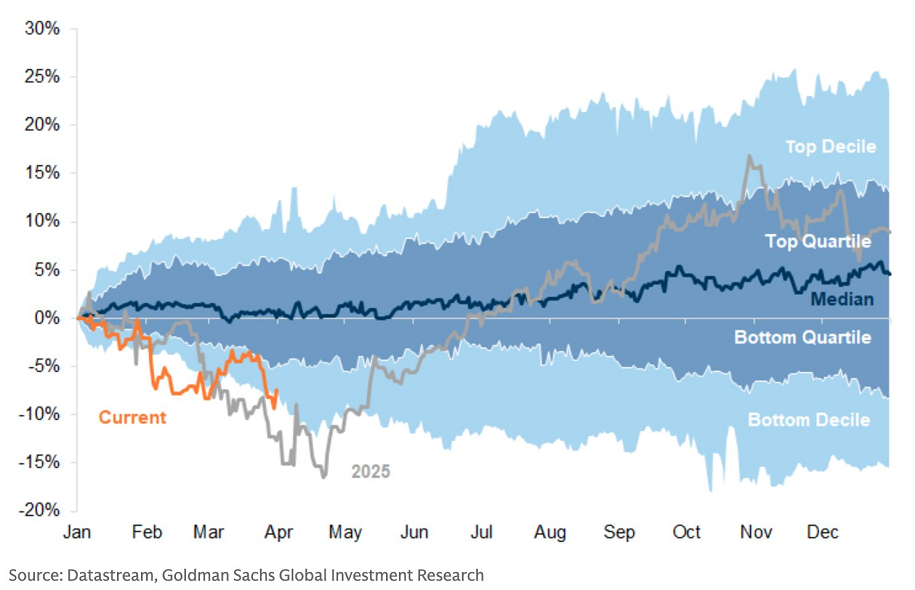

La ampliación de la dispersión de las previsiones de beneficios en los últimos meses constituye un factor alcista, indican desde Yardeni Research.

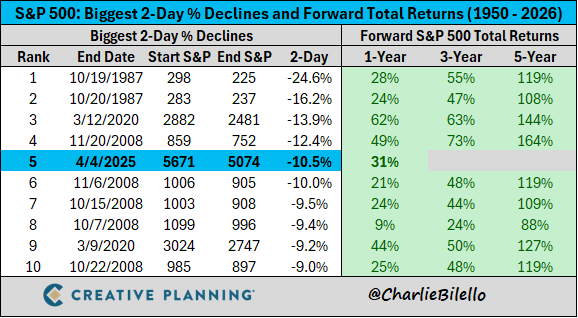

Y pese a estar en negativo en el acumulado anual, el S&P 500 ha subido un 31% desde el pasado mes de abril, cuando sufrió una de las mayores caídas en dos días de su historia (-10,5%).

Todo esto cuando, según Goldman Sachs, hemos asistido a uno de los periodos de menor rentabilidad relativa del sector tecnológico en los últimos 50 años.

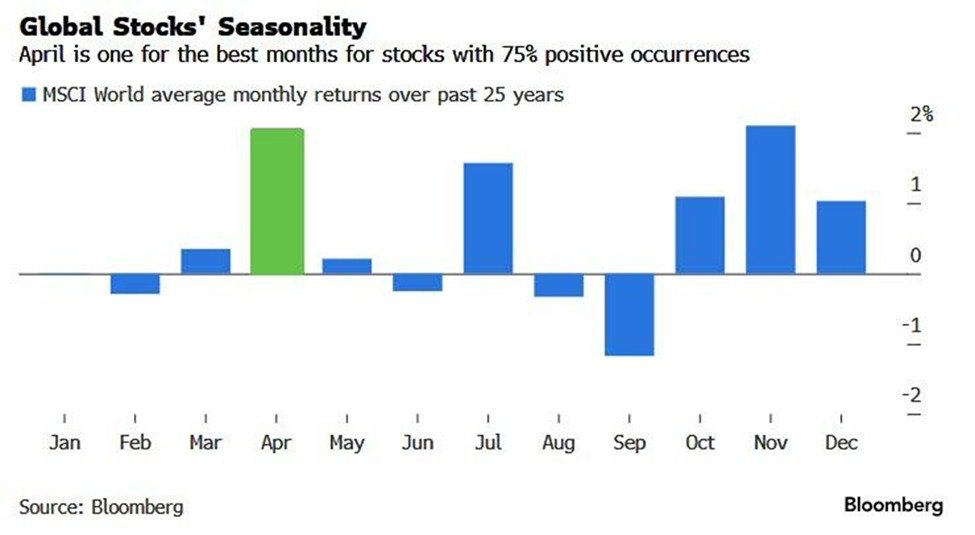

Aún hay más motivos para ser optimistas. Abril es históricamente uno de los mejores meses para las acciones. En los últimos 25 años, el MSCI World ha registrado rendimientos positivos el 75% de las veces en este mes. Durante este período, el rendimiento mensual promedio ha sido de +2,0%, el más fuerte de cualquier mes, impulsado particularmente por las acciones de EEUU, que tienen un peso de ~70% en el índice.

Mientras tanto, el S&P 500 ha ganado +1,3% en promedio en abril desde 1928, el segundo mejor mes del año después de julio.