Añadir Estrategias de Inversión en Google

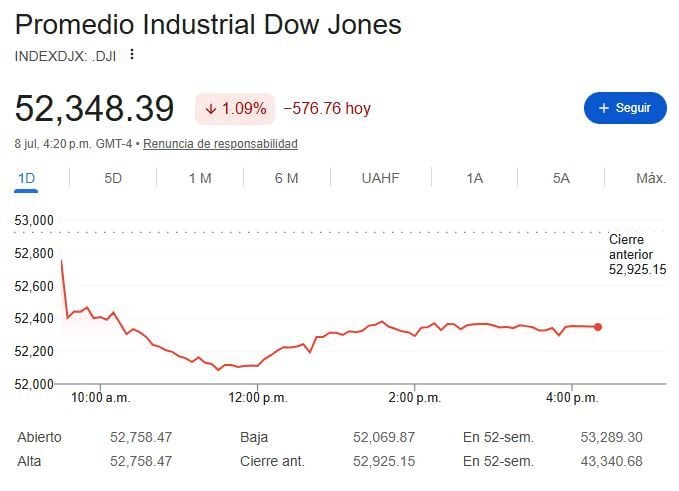

Wall Street vuelve a poner el ojo en el Golfo Pérsico, es que el presidente Donald Trump ha anunciado el fin del alto al fuego entre su nación e Irán tras los ataques entre ambas naciones en el estrecho de Ormuz. Sin olvidar la división que han revelado las Actas de la Reserva Federal (FED) Lo que ha llevado al DOW JONES Ind Average y S&P 500 caen al cierre del miércoles en un -1.09% a 52.348 puntos y -0.28% a 7.482 puntos respectivamente. Mientras el NASDAQ 100 se salva subiendo un +0.20% a 25.870 puntos.

Trump, hablando en Ankara antes de una cumbre de la OTAN, declaró que el acuerdo de alto el fuego entre Estados Unidos e Irán había terminado en medio del recrudecimiento de las hostilidades según Yahoo Finance.

"En mi opinión, es una pérdida de tiempo tratar con ellos", dijo Trump refiriéndose a Irán. Sin embargo, el presidente añadió posteriormente que no creía que la guerra en Irán se reanudara por completo, según informó Bloomberg, aunque sugirió que Estados Unidos "probablemente volvería a atacarlos con fuerza esta noche".

Por otro lado, los mercados energéticos se han visto afectados después de que el Tesoro revocara una licencia que permitía a Irán exportar petróleo a nivel mundial, lo que ha incrementado la preocupación por posibles interrupciones en el suministro según Yahoo Finance.

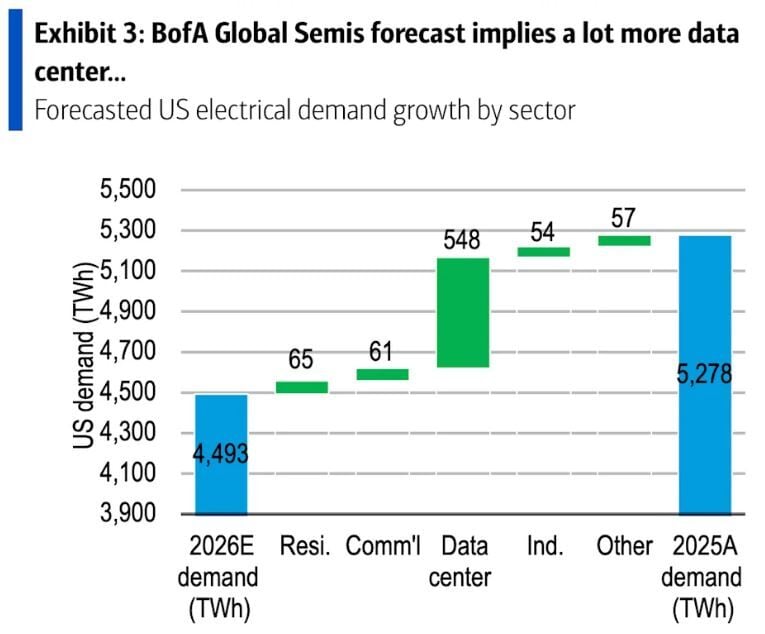

Cambiando de tema, pero siguiendo con el tema energético, Bank of America ha señalado que Estados Unidos podría enfrentar un déficit de generación eléctrica de 100 gigavatios entre 2026 y 2030, impulsado en parte por el auge de la producción y la demanda de chips, así como por la incapacidad de las empresas de servicios públicos estadounidenses para satisfacer la demanda según Yahoo Finance.

Según analistas de Bank of America liderados por Andrew Obin, se espera que la demanda de capacidad alcance los 230 gigavatios o más entre 2026 y 2030. Sin embargo, el banco prevé que las empresas de servicios públicos solo dispongan de 93 gigavatios de suministro.

"Si bien la demanda se está acelerando, la capacidad de suministro (y no la carga prevista) es la principal limitación, que restringe cada vez más el crecimiento real en todas las regiones", escribieron los analistas de BofA en una nota anterior. "El mercado ya no está limitado por la demanda, sino por dónde se puede suministrar la energía".

Es probable que la brecha se cubra cada vez más con la generación de energía in situ (por ejemplo, mediante la instalación de turbinas de gas natural junto a un centro de datos) y con el almacenamiento en baterías. Esto supondrá una gran ventaja para los fabricantes de turbinas de gas natural como GE Vernova,Eaton Corp -NPV- y Emerson Electric, según los analistas de Bank of America.

Sin embargo, existe un inconveniente: las turbinas de gas natural están prácticamente agotadas hasta 2030, y el proceso para conectar una turbina entregada y ponerla en funcionamiento probablemente tardará dos años después de su entrega.

Esto está impulsando a algunos desarrolladores de centros de datos hacia otra fuente de generación: los motores de gas alternativos, producidos por empresas como Rolls-Royce, INNIO Hold y Caterpillar, todas ellas bien posicionadas para beneficiarse de este auge de la electricidad, según Bank of America.

Con respecto a las Actas de la Reserva Federal (FED) revelaron una división entre los miembros si subir los tipos de interés y si la política actual es demasiado restrictiva, según Yahoo Finance.

"Algunos participantes comentaron que, a la luz de estos acontecimientos, existían argumentos para elevar el rango objetivo de la tasa de fondos federales, pero indicaron que apoyaban mantener el rango objetivo actual en esta reunión", señalan las actas de la Reserva Federal publicadas el miércoles.

"Varios participantes señalaron que no consideraban restrictiva la postura política actual, mientras que otros la consideraban ligeramente restrictiva", indican las actas.

Los inversores estaban analizando las actas del Comité Federal de Mercado Abierto de la Reserva Federal de junio en busca de pistas sobre la inclinación de los responsables de la política monetaria durante la segunda mitad del año.

El presidente de la Reserva Federal, Kevin Warsh, ha indicado que el banco central se abstendrá de ofrecer orientación prospectiva.

Polymarket muestra un 60% de probabilidad de una subida de tipos por parte de la Reserva Federal este año. La probabilidad de que no haya recorte se sitúa en el 79%.

En lo que respecta a datos económicos tenemos los inventarios de petróleo crudo de la AIE por 2.998M frente a los -1.900M esperados, inventarios de crudo semanales en Cushing de la AIE por -0.052M frente a los 0.709M anteriores y GDPNow de la FED de Atlanta (2T) por 1.3% frente al 1.4% esperado.

También tuvimos subasta de deuda pública a 10 años (T-Note) con un rendimiento del 4.580%.

Entre las acciones ganadoras tenemos a Nebius Group Rg-A (+11.05% a 216.75 dólares), Akamai Technolog (+10.67% a 126.57 dólares) y NVIDIA (+3.66% a 204.14 dólares)

Nebius Group sube no por un hecho concreto, sino por noticias previas que han revelado que la construcción de nuevos centros de datos de inteligencia artificial o IA en desarrollo mantiene a la compañía en el radar de los inversores. Aunque con algunas dudas recientes sobre los rumores de que Meta (Facebook) monetice el exceso de capacidad de computación de inteligencia artificial o IA lanzando un negocio en la nube.

Akamai sube tras conocerse que ha sido seleccionada como socio estratégico de seguridad para el Modelo de Preparación para la IA de World Wide Technology (WWT) orientado a la Resiliencia Operacional, conocido como ARMOR, según un comunicado de prensa de la firma compartido por Investing.

El marco ARMOR abarca seis dominios: gobernanza, riesgo y cumplimiento; seguridad de modelos; operaciones seguras de IA; seguridad de infraestructura; protección de datos; y ciclo de vida de desarrollo seguro. WWT describe el marco como independiente del proveedor y aplicable en distintas plataformas en la nube.

Nvidia sube tras la publicación de “The Information” donde han señalado que los reguladores chinos se preparan finalmente para levantar su bloqueo local, permitiendo a las principales empresas de inteligencia artificial del país adquirir los potentes chips H200 de Nvidia según Investing.

En un importante giro estratégico, funcionarios chinos habrían informado a gigantes tecnológicos (entre ellos Alibaba, ByteDance y DeepSeek) de que podrían recibir próximamente una aprobación condicionada para adquirir el hardware. La decisión supone una válvula de escape crucial ante la grave escasez de chips de IA que sufre el sector tecnológico de China.

Entre las acciones perdedoras tenemos a Palo Alto Net (-4.88% a 320.59 dólares), Synchrony Financ (-9.63% a 68.25 dólares) y American Express (-3.79% a 336.32 dólares)

Palo Alto cae ante las preocupaciones por su valoración y un deterioro del entorno macroeconómico que convergen para presionar al gigante de la ciberseguridad, según Investing.

JPMorgan Chase eliminó a Palo Alto de su Lista de Enfoque de Analistas y que las ventas de acciones por parte de directivos por aproximadamente 27.200 millones de dólares en los últimos tres meses (sin que se haya registrado ninguna compra) han incrementado la confianzainstitucional cautelosa.

Además el mercado en general se ve sacudido hoy por una fuerte escalada geopolítica, lo que disparó los precios del petróleo y desencadenó una amplia rotación hacia activos refugio.

Synchrony Financial cae no por un hecho concreto, sino por una visión preocupante por parte de los analistas sobre la compañía según Simply Wall Street.

Los analistas esperan que el beneficio por acción (EPS) del segundo trimestre disminuya en comparación con el mismo período del año anterior. Con la publicación de resultados prevista para el 21 de julio, muchos inversores están reduciendo exposición antes del informe.

Synchrony obtiene gran parte de sus ingresos de tarjetas de crédito de marca privada y financiamiento al consumo. Los inversores siguen preocupados porque una desaceleración del gasto de los consumidores y mayores pérdidas crediticias puedan afectar los márgenes durante la segunda mitad del año.

American Express cae arrastrado por la fuerte corrección sobre el Dow Jones ante las tensiones geopolíticas, aumento del precio del petróleo y la publicación de las Actas de la FED según Marketwatch.

Los Futuros del petróleo WTI suben un +5.76% a 74.47 dólares y Brent +6.51% a 78.99 dólares.

El Oro cae un -1.65% a 4.088 dólares por onza y la Plata -4.21% a 58.75 dólares.

El par EURUSD sube un +0.11% a 1.1425.

Bitcoincae un -2.28% a 62.252 dólares.

El rendimiento del bono de EE.UU. a 10 años sube un +1.04% a 4.576 y a 30 años +0.52% a 5.069.

Puedes seguir más análisis en estrategiasdeinversion.com