Añadir Estrategias de Inversión en Google

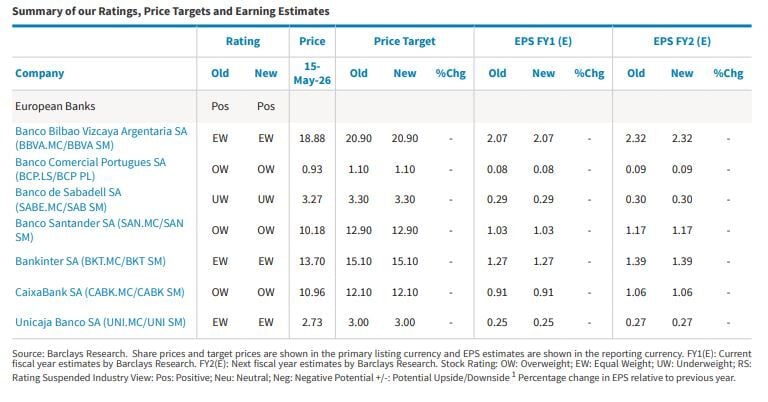

Una vez puestas sobre la mesa las cuentas del primer trimestre, los analistas de Barclays someten al sector financiero del Ibex 35 a un examen exhaustivo en el que destacan sus fortalezas y debilidades, así como las perspectivas que se les presentan hasta el final de año. Caixabank y Banco Santander son sus principales apuestas, mientras que la visión más cauta es la de Banco Sabadell.

Los bancos, en general, registraron otro trimestre sólido, con la mayoría superando las expectativas en el nivel de beneficio antes de provisiones y presentando también resultados positivos en ingresos, a pesar de una dinámica de ingresos netos por intereses más débil, explican los analistas de Barclays en su informe. Los volúmenes de negocio se mantienen “saludables”, pero “el crecimiento es cada vez más selectivo”. Así, “la financiación al consumo y las pymes siguen liderando la nueva producción, mientras que las hipotecas se perfilan cada vez más como un producto de apoyo en lugar de un área donde la mayoría de los bancos buscan agresivamente aumentar su cuota de mercado”.

Lee también: Análisis y perspectivas de los bancos españoles en Bolsa

Las tendencias crediticias se mantuvieron excepcionalmente favorables, con sobrecoberturas y provisiones extraordinarias "principalmente de carácter precautorio y vinculados a la incertidumbre macroeconómica más que al deterioro de los prestatarios”. "La diferenciación más marcada se observó en los costes y la gestión del capital. Santander fue el único banco que redujo costes interanualmente y logró la mayor mejora de la eficiencia".

De cara al segundo trimestre, con el riesgo geopolítico elevado y la persistencia de riesgos a la baja para el crecimiento global, “la atención se centra en la protección de la rentabilidad y la disciplina de capital”, avisan los analistas de Barclays. “Es probable que los inversores ignoren las tendencias de volumen a corto plazo y se enfoquen en la calidad y la composición del crecimiento: qué bancos pueden defender sus márgenes, evitar la transferencia innecesaria de depósitos y preservar la flexibilidad de capital si el crecimiento decepciona, manteniendo al mismo tiempo el potencial alcista si la actividad demuestra ser más resiliente de lo previsto”.

Apuestas por CaixaBank y Santander

En este contexto, Barclays considera que Caixabank “está en la mejor posición, combinando una sólida franquicia minorista nacional, un marco de riesgo conservador y un impulso positivo visible en la reducción de las provisiones para pérdidas crediticias para lograr un crecimiento de las ganancias por acción de bajo riesgo y un potencial alcista de los ingresos netos por intereses con respecto a los objetivos”. La recomendación es de ‘sobreponderar’, mientras que el precio objetivo escala a los 12,10 euros.

La entidad catalana acumula una subida de un 5,79% en este primer tercio de 2026, al tiempo que sube un 53,80% frente a los 7,204 euros del 23 de junio del año pasado, los mínimos de las últimas 52 semanas. Eso sí, se encuentra actualmente a un 4,54% de sus máximos históricos, tras tocar el 4 de febrero los 11,575 euros.

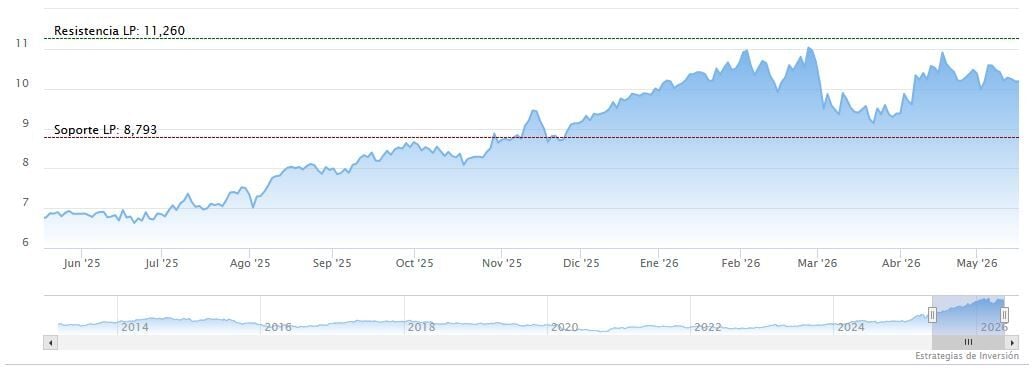

Banco Santander, también con un consejo de ‘sobreponderar’, “sigue siendo nuestra exposición diversificada preferida, ya que ofrece una atractiva combinación de diversificación geográfica, mecanismos de autogestión visibles y una ejecución de capital disciplinada”, señalan los expertos de la firma británica. Además, “vemos un importante potencial de revalorización derivado de las recientes fusiones y adquisiciones, junto con una oportunidad de reducción de costes sustancial a medida que las iniciativas de eficiencia y las economías de escala se consolidan, lo que respalda la rentabilidad a lo largo del ciclo”. El precio objetivo, en este caso, es de 12,90 euros.

El banco que preside Ana Botín acumula una subida de un 51,67% desde que el 23 de mayo del año pasado tocó unos mínimos de 6,754 euros, su punto más bajo de las últimas 52 semanas. Una espectacular revalorización que le aupó a máximos en los 11,26 euros el pasado 3 de febrero. Sin embargo, desde entonces ha corregido un 9,06%, mientras que en lo que va de 2026 se sitúa con un alza del 1,6%.

El Sabadell, el patito feo para Barclays

Por el contrario, Barclays da un consejo de ‘infraponderar’ a Banco Sabadell, ya que considera que la entidad “sigue viéndose limitada por un menor apoyo a los tipos de interés a corto plazo, objetivos de ingresos netos por intereses más exigentes para el ejercicio fiscal 2027 y una mayor exposición a las pymes, lo que, en nuestra opinión, reduce el margen de error a medida que el enfoque de los inversores se desplaza del crecimiento a la protección”. El precio objetivo se sitúa en los 3,30 euros.

El Sabadell acumula una revalorización de un 23,78% desde los mínimos de las últimas 52 semanas del 25 de junio de 2025 (2,632 euros). Se encuentra actualmente un 6,46% por debajo de los máximos (3,484 euros) del pasado 5 de enero, mientras que en lo que va de 2026 cede un 3,15%.

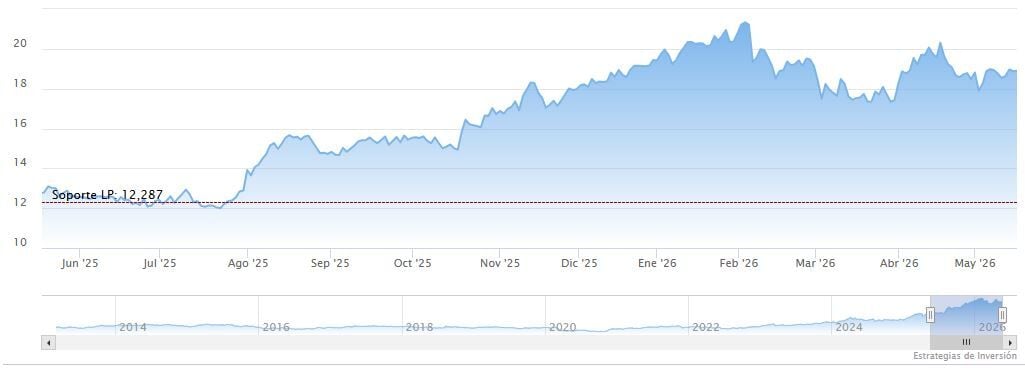

En zona más neutra, la recomendación para BBVA es de ‘igual peso’, con un precio objetivo de 20,90 euros por acción. El banco, que ha bajado un 5,23% en lo que va de 2026, sube no obstante un 51,82% si se compara su actual cotización con los 12,515 euros del 22 de julio del año pasado, su punto más bajo en las últimas 52 semanas. BBVA ha corregido un 14,91% desde que conquistó máximos históricos en 22,33 euros el 3 de febrero.

Un consejo de ‘igual peso’ otorgan también los analistas de Barclays a Unicaja y Bankinter, con los precios objetivos situados en los 3,00 y los 15,10 euros, respectivamente.

Bankinter ha subido un 27,18% desde sus mínimos de las últimas 52 semanas, que se remontan al 23 de junio (10,815 euros) del año pasado, y se encuentra actualmente un 8,73% por debajo de sus recientes máximos históricos en 15,07 euros del 17 de abril. En lo que va de 2026 registra un descenso del 2,79%.

Por último, Unicaja registra una caída de un 1,15% en lo que va de 2026 y está actualmente un 9,55% por debajo de sus máximos históricos, fijados en los 3,036 euros desde el 3 de febrero. Los analistas no le ven potencial en Bolsa, con un precio objetivo de 2,74 euros que está un -0,22% por debajo de la cotización actual.