Añadir Estrategias de Inversión en Google

Mientras Wall Street sigue preocupada por la inflación y las tires de los bonos, algunos valores siguen su curso, recuperando terreno, como el caso de Disney que sigue manteniendo ciertas discrepancias entre los inversores. Por un lado consideran que el margen de la acción no tiene demasiado recorrido, tras descontar buena parte de los beneficios de su plataforma de streaming, mientras que por el otro ven en la vuelta a la actividad general un punto de inflexión para la mejora de sus negocios tradicionales.

Hay expertos del mercado que consideran que la fase de reapertura de los parques temáticos y de los cruceros volverá por donde solía a darle buenos resultados al negocio de Disney, que ahora se cobija en el streaming y sus más que buenas cifras. Tanto es así que sus máximos en los 200,60 dólares por acción del pasado día 24 están directamente ligados al lanzamiento de Star en Europa dentro de Disney+.

Y es que su plataforma de cine y series sigue siendo el muro de contención en tiempos de coronavirus, mejorando hasta casi los 95 millones de suscriptores, cifras previstas para los próximos 4 años que se han visto fulminadas en apenas 14 meses, como indican desde New Stret Advisors. Estiman que la combinación de las reaperturas y la oferta de streaming es una receta de éxito.

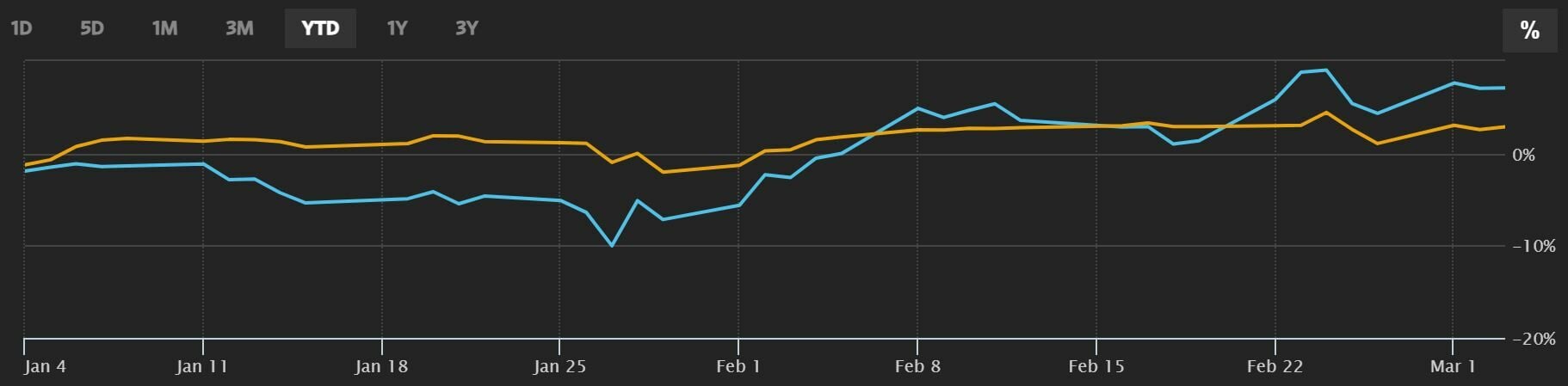

En su gráfica de cotización vemos que Disney gana por goleada al indicador en el que cotiza, el Dow Jones. Mientras que el Dow sube en lo que va de año un 2,87% ( grafica beige ) Disney se revaloriza un 7,10%.

Fuente; wsj

En cuanto a recomendaciones, desde The Wall Street Journal la media del mercado opta mayoritariamente por sobreponderar, con 20 analistas que apoyan comprar , frente a los 7 que optan por mantener el valor, uno por sobreponderar y otro por infraponderar sus acciones. Su precio objetivo medio, 205,26 dólares por titulo.

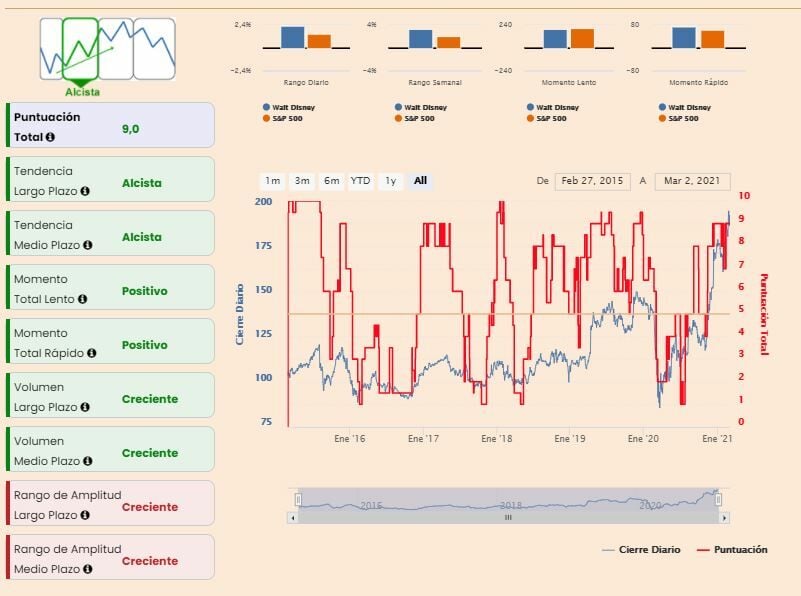

Según los indicadores técnicos premium de Estrategias de Inversión, Disney presenta una puntuación revisada al alza de 9 sobre 10 puntos totales. Solo en negativo se mueve la volatilidad del valor, que avanza de forma creciente en su rango de amplitud, en la volatilidad del valor, a medio y a largo plazo. El resto es favorable, en especial con tendencia alcista a medio y largo plazo, momento total lento y rápido positivo para el valor y volumen de negocio que es creciente a medio y largo plazo.

“El mercado está valorando positivamente la reorientación del negocio y la acción cotiza a 120v PER bajo previsiones 2021, frente a un ratio histórico para la compañía de entretenimiento mucho más moderado. Si comparamos el múltiplo sobre beneficios de Disney con el de su rival Netflix (55,6v) puede parecer ajustado, pero si tenemos en cuenta el crecimiento esperado del BPA, >+195% para Disney y +64,14% para Netflix, hay mayor infravaloración en Disney con un PEG de 0,61v frente a 0,87v para su competidor”, destaca la experta fundamental de Ei, María Mira.

La analista fundamental de Estrategias de Inversión también encuentra “margen de mejora también para Disney por ratio sobre ventas (4,9v frente a las 8,36v de Netflix) y por múltiplo cash flow, en 41,7v para Disney vs > 396v para su rival a precios de este informe. El mercado paga 3.86v el valor en libros de Walt Disney frente a las más de 16v que paga por Netflix, por lo que el margen de mejora de la cotización de Walt Disney parece claro. En una valoración fundamental, la recomendación es positiva para el valor a medio/largo plazo”.