Añadir Estrategias de Inversión en Google

Micron Technolog presentaba unos sorprendentes resultados del segundo trimestre 2026, lo que invitaría a pensar que atraería a los inversores. Pero esto no ha sido así, ya que ha acusado una notable caída tras los mismos. Esto invita a pensar que inversores y analistas están previendo el futuro de la compañía ante la naturaleza cíclica del sector de chips y si hay temores de un pico. Lo que lleva a preguntarse cuánto más podría caer, según Daniel Sparks en Yahoo Finance.

Impulsada por la insaciable demanda de productos de memoria especializados, como la memoria de alto ancho de banda (HBM) y la memoria de alto rendimiento (DRAM) utilizadas en la infraestructura de inteligencia artificial (IA), la compañía registró un segundo trimestre histórico en el año fiscal 2026 (que finalizó a finales de febrero de 2026).

Los ingresos de Micron durante este periodo se dispararon un 196% interanual, alcanzando aproximadamente los 23.900 millones de dólares. La rentabilidad fue igualmente impresionante. El margen bruto de la compañía se expandió hasta el 74.9%, un aumento drástico con respecto al 36.8% del mismo trimestre del año anterior. Esta combinación de un crecimiento explosivo de los ingresos y la expansión de los márgenes se tradujo en una enorme generación de efectivo, con un flujo de caja libre ajustado de 6.900 millones de dólares durante el periodo. Además, las ganancias por acción aumentaron a 12.20 dólares en el segundo trimestre fiscal, superando con creces las expectativas de los analistas.

"El repunte en nuestros resultados y perspectivas se debe al aumento de la demanda de memoria impulsado por la IA, las limitaciones estructurales de la oferta y la sólida gestión de Micron en todos los ámbitos", explicó el CEO de Micron, Sanjay Mehrotra, durante la presentación de resultados del segundo trimestre fiscal de la compañía.

La dirección prevé que esta tendencia continúe. Para el tercer trimestre fiscal, Micron pronostica ingresos de aproximadamente 33.500 millones de dólares y márgenes brutos cercanos al 81%.

Estas cifras son asombrosas y ponen de manifiesto el inmenso poder de fijación de precios que la compañía ostenta actualmente.

La preocupación por la ciclicidad

¿Por qué, entonces, las acciones se han desplomado? La razón reside en la naturaleza fundamental del mercado de la memoria. Históricamente, este sector ha sido altamente cíclico. Los periodos de escasez de oferta y aumento de la demanda generan enormes beneficios, que a su vez financian agresivas inversiones de capital. Finalmente, esa nueva oferta llega al mercado, lo que sea que esté impulsando este auge de la memoria se normaliza y los precios vuelven a la normalidad.

A pesar de la posibilidad de escenarios como este, podría decirse que los peores escenarios no están reflejados en el precio de las acciones de Micron, incluso después de su reciente retroceso.

Aun así, si bien el auge de la IA está generando una demanda sin precedentes de chips de memoria especializados, la valoración actual de la acción implica que el aumento de precios derivado de este auge se mantiene prácticamente intacto. Después de todo, aunque la acción ha caído recientemente, ha subido más del 285% en los últimos 12 meses. Por lo tanto, los inversores apuestan a que el reciente aumento de la demanda de memoria representa un cambio radical y permanente en la importancia de la memoria, en lugar de un impulso temporal.

Es cierto que, con la acción cotizando a17 veces las ganancias, el mercado obviamente no cree que el crecimiento vaya a seguir siendo tan explosivo como lo ha sido. Pero tampoco está contemplando una caída significativa en los precios.

Dicho esto, las acciones parecen bastante baratas a futuro. Al momento de escribir este artículo, la acción cotiza a una relación precio-beneficio a futuro extremadamente baja, de aproximadamente 8. Al medir la valoración de una acción como un múltiplo de la previsión consensuada de los analistas sobre las ganancias por acción para los próximos 12 meses, la relación precio-beneficio a futuro proporciona un mejor contexto del múltiplo que los inversores de Micron están pagando por el crecimiento esperado de la compañía.

Para una acción de crecimiento típica, un múltiplo de un solo dígito sería una clara señal de compra. Pero para una empresa cíclica que se encuentra en lo que el mercado percibe como el pico de su ciclo, este múltiplo no es muy bajo.

¿Hasta dónde podría bajar la acción de Micron?

Si el mercado realmente decide que el ciclo de la memoria está cambiando, no hay razón para que este múltiplo de valoración a futuro no pueda comprimirse aún más, potencialmente hasta 5 (¡o incluso menos!). Y si las estimaciones de ganancias se recortan al mismo tiempo, el precio de la acción tendría que caer drásticamente solo para mantener ese múltiplo más bajo.

En resumen, creo que es posible una caída del 30% al 50% desde aquí. Pero también es posible que el auge de la IA resulte ser mucho más persistente de lo que piensan los inversores, sobre todo con el despegue de la IA con capacidad de agencia.

¿Qué voy a hacer? Me mantengo al margen. Pensar en las acciones de Micron hoy me da dolor de cabeza. En cambio, buscaré inversiones con características más predecibles.

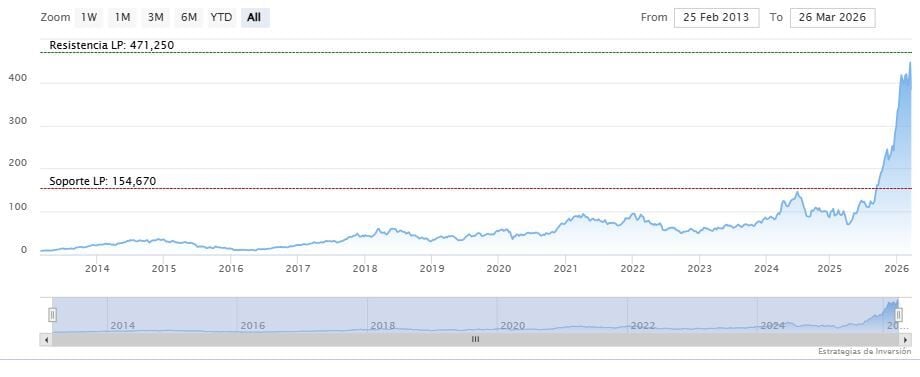

La media móvil de 70 periodos de Micron Technolog se encuentra encima de la última vela, RSI a la baja en los 37 puntos y la línea rápida (azul) del MACD apenas debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 246.21 dólares. Mientras, los indicadores de Ei se muestran mixtos.