Añadir Estrategias de Inversión en Google

10 años se cumplen hoy del referéndum fallido del Reino Unido sobre el Brexit. Y digo fallido, porque no olvidemos que la convocatoria de la consulta popular será recordada, para desgracia del entonces primer ministro conservador David Cameron, como una de las mayores torpezas que se recuerdan al frente de un país en los últimos años, con las subsiguientes consecuencias. La idea primigenia era apoyar la permanencia en la Unión Europea, pero ganó la salida del club comunitario por el 51,9% de los sufragios frente al 48,1% que apoyaban 'quedarse' con el continente.

Todo ello cuando todas las encuestas realizadas en el Reino Unido hablan del descontento generalizado de los ciudadanos con un 59-41 a favor de la reincorporación y la más reciente en la que se indica que dos tercios querrían revertirlo por completo del Consejo Europeo de Relaciones Exteriores (ECFR). Desde Bloomberg cuantifican el saldo perdido para la economía británica en esta década, a pesar de su muy posterior entrada en vigor, en una banda de entre un 2 y un 4% del PIB que se ha quedado por el camino.

Si miramos a la bolsa española, entonces la exposición británica de los valores cotizados en el IBEX 35 era algo diferente a la de ahora: permanecen en ese club IAG (Iberia) con British Airways que sigue siendo su aerolínea más importante, Iberdrola y su fuerte apuesta por activos británicos y Telefónica con O2, pero la salida de Ferrovial por Heathrow y de Banco Sabadell por TSB solo suma de Banco Santander que se hace con la hasta ahora filial brit de la entidad que preside Josep Oliú para fortalecer su presencia en el país.

IAG (Iberia)

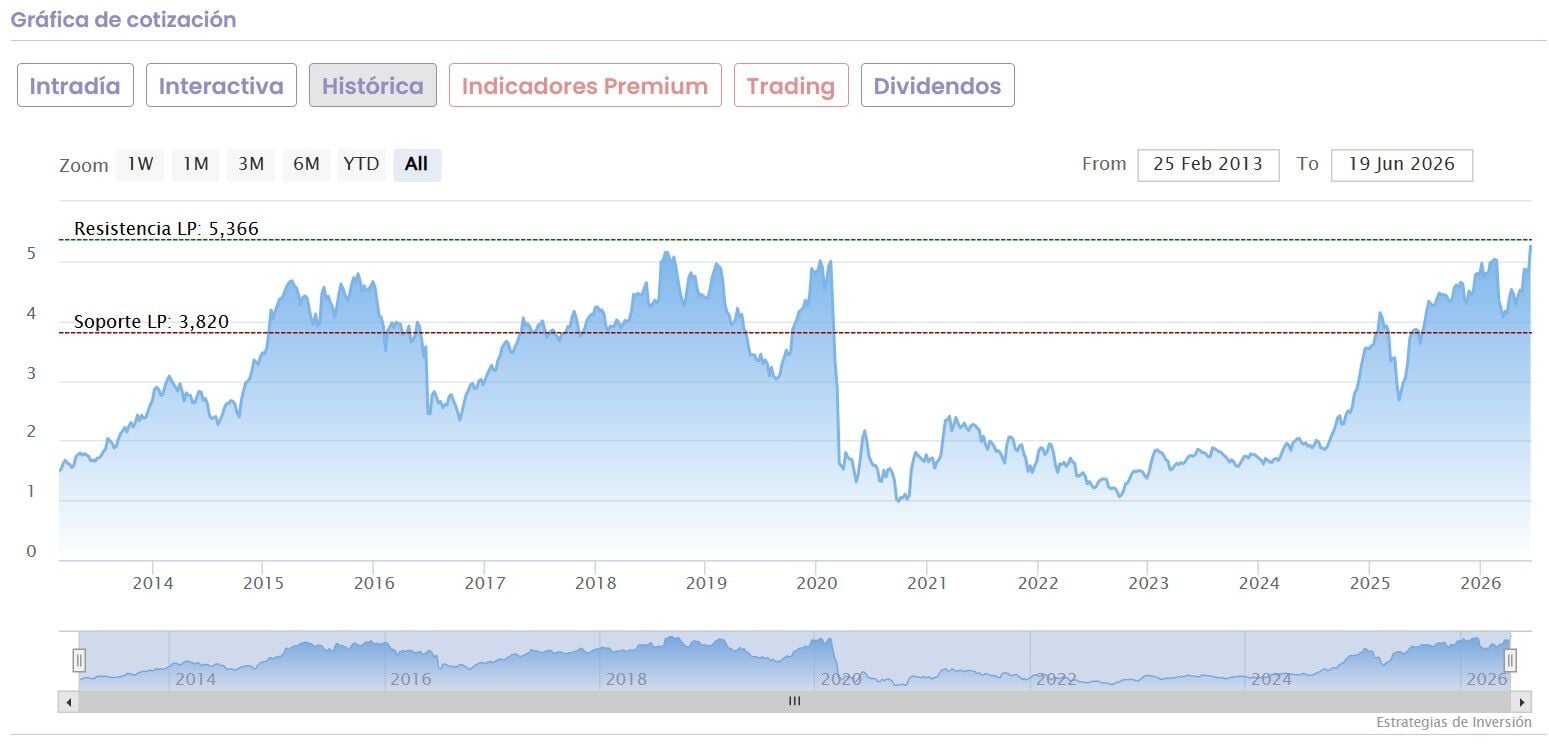

Es el valor 'británico' por excelencia y el que más padeció en su día las posibles consecuencias de un Brexit duro. Cotizaba, justo antes de la decisión en los 6,54 euros por acción en los que cerró en la sesión precedente a la decisión.

El hecho de que entrara en vigor con gran posterioridad, las largas negociaciones con la UE y la reconfiguración de la compañía, hizo posible que el valor no se desmoronara en el mercado, ya que, el recorte con respecto a su cotización actual, viene de la pandemia, cuando el valor, en octubre de 2020, llegó a colocar su precio por debajo del euro.

No debemos olvidar que IAG sube un 181% acumulado en los últimos tres ejercicios y que ahora recupera posiciones, ya cerca de máximos interanuales, tras un mes de marzo también claramente a la baja tras el conflicto entre Estados Unidos e Irán.

En sus movimientos, el 'trasvase' de buena parte de sus activos a la Unión Europea, para evitar que las aerolíneas del holding, incluida British Airways, perdieran sus derechos de vuelo. Así como, la recomposición de su consejo 'ad hoc' para las pretensiones de Bruselas.

Su potencial en el mercado acaba de ser actualizado por Deutsche Bank por encima del 16%, con recomendación de sobreponderar.

Destaca la firma que aún hay margen para una mayor consolidación en el sector aéreo europeo, ya sea mediante adquisiciones o quiebras. El mayor riesgo surge tras la temporada de verano, dado que más de la mitad de las quiebras registradas hasta la fecha se han producido en los últimos cuatro meses del año.

Las empresas con escaso acceso a los mercados de capitales son particularmente vulnerables. Aún existen numerosas oportunidades de este tipo, ya que las seis principales aerolíneas controlan solo el 70% de la capacidad.

Iberdrola

Otro de los grandes valores brit de la bolsa española es la utility que preside Ignacio Galán. Cada vez más internacionalizada, cotizaba, el día antes del Brexit en los 5,54 euros por acción. Por tanto, con su cotización, a cierre semanal, supone una subida que supera el 185% en esta década para el valor.

Uno de los seis grandes grupos integrados que opera en el Reino Unido, su impacto fue ciertamente limitado. Su filial, Scottish Power, se preparó a conciencia ante un Brexit duro, que luego no se produjo, para una compañía centrada en energía renovable y redes de distribución, ahora la joya de la corona del sector, con esta muestra como las preferidas de los analistas del mercado.

De hecho, la apuesta de Iberdrola por la zona es especialmente significativa, al darse a conocer su plan estratégico hasta 2028: dentro de las inversiones de 58.000 millones para desarrollar redes eléctrica, destacan los 20.000 millones, un 35% del total a Reino Unido.

Respecto de su potencial, viene marcado, según el consenso de analistas coloca en 21 euros por acción su precio objetivo medio, con un potencial de subida que roza el 20%.

Telefónica

En 8,926 euros por acción cotizaba telefónica, más del doble que ahora, justo antes del Brexit. Pero el trabajo de la operadora de telecomunicaciones por seguir creciendo de forma global, también en el Reino Unido y, sobre todo, reducir a la mitad su deuda, es uno de los grandes hechos de la operadora en estos 10 años.

Deuda que ha pasado de 52.600 millones a cierre de junio de 2016 a los 25.342 millones al terminar el primer trimestre de este año. Y como decimos su crecimiento en este periodo en el Reino Unido es un hecho.

Su mayor valor, desde octubre de 2005 cuando compró O2, la operadora británica y pagar por ella más de 26.000 millones de euros, que fue tornando en 2021 en la compañía de riesgo compartida con Liberty Global para formar VMO2.

Lo último, la compra de Netomnia, el segundo mayor operador de fibra de aquel país, en lo que se conoce ya como la primera gran operación del actual presidente de la compañía, Marc Murtra por un valor de casi 2.300 millones de euros.

Respecto a los analistas, destacan los 5 euros por acción de precio objetivo de Morgan Stanley o los 4,70 euros con consejo de compra de Goldman Sachs.

Banco Santander

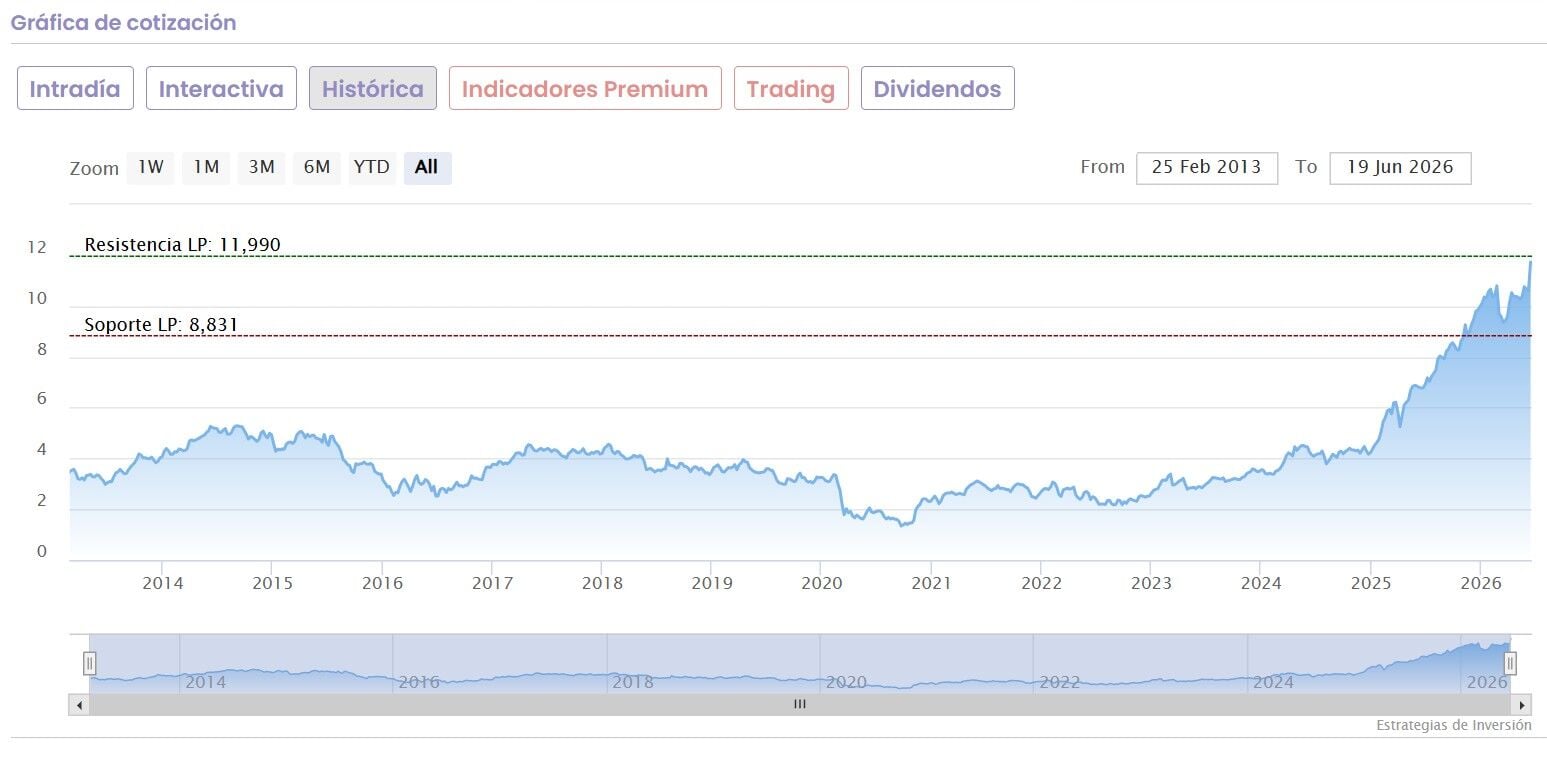

Por último, el crecimiento es exponencial en la entidad cántabra, si tenemos en cuenta que cotizaba hace 10 años, a las puertas del Brexit en los 3,88 euros por acción. La subida, en la década de cotización, 204%, nada menos.

Su presencia en el Reino Unido, a pesar de las dudas y de las informaciones que indicaban su salida del país, ha ido creciendo.

Santander es uno de los principales inversores internacionales en el sector financiero británico tras haber adquirido e integrado con éxito Abbey en 2004, y Alliance & Leicester y Bradford & Bingley en 2008. El grupo cuenta con una trayectoria demostrada en la migración de plataformas bancarias.

Y la compra de TSB por 3.300 millones de euros, refuerza reforzaría la posición de la entidad que preside Ana Botín en el Reino Unido. El grupo tiene la intención de integrar TSB en Santander UK, lo que le convertiría en el tercer banco del país por saldos de cuentas corrientes de clientes particulares.

En cuanto a su potencial en el mercado, Intesa San Paolo coloca en 13 euros su precio objetivo con consejo de compra para sus acciones en este mes de junio.