Añadir Estrategias de Inversión en Google

El analista de Bank of America, Michael Funk, ha ajustado su recomendación sobre Verizon Comm tras los resultados del tercer trimestre 2025. A pesar de que fueron mejor de los esperados, el experto ha mantenido su calificación de neutral y ha reducido su precio objetivo de 49 a 45 dólares según Vardah Gill en Yahoo Finance.

Funk señaló que los resultados recientes de la compañía fueron “mejores de lo esperado”, particularmente en lo que respecta a las pérdidas netas de clientes de telefonía pospago, la estrategia de precios para ganar cuota de mercado y la estabilidad de los dividendos. BofA ajustó su múltiplo de flujo de caja libre para 2026 para reflejar los posibles riesgos de ejecución a medida que Verizon avanza en su fase de reestructuración e intensifica sus iniciativas de marketing.

En su informe de ganancias del tercer trimestre, el CEO y director Daniel Schulman habló sobre un cambió en su estrategia de crecimiento de una centrada en la tecnología a una centrada en el cliente. También describió planes para fortalecer la infraestructura de red de la compañía a través de una mayor inversión en ciberseguridad y convergencia, haciendo hincapié en la adquisición pendiente de Frontier, que se espera que se concrete a principios del próximo año. Verizon reafirmó su previsión de flujo de caja para 2025, situándola entre 19.500 y 20.500 millones de dólares, y espera generar un mayor flujo de caja en 2026.

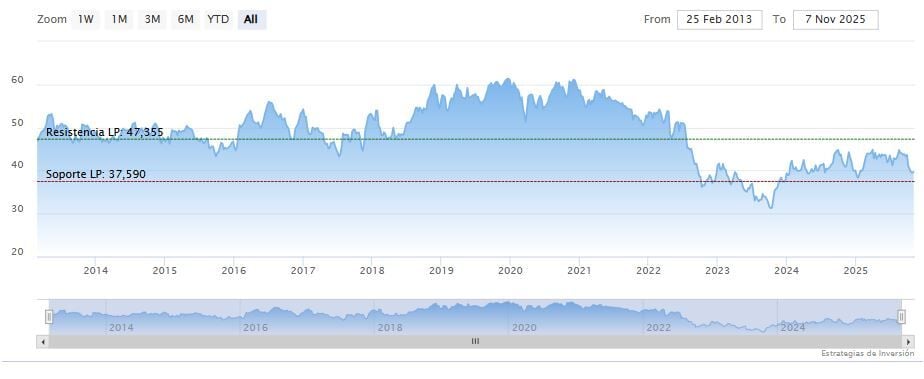

Verizon Comm abre la semana a la baja en los 39.78 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima de las últimas velas, RSI a la baja en los 44 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 38.39 dólares. Mientras, los indicadores de Ei se muestran mixtos.