El que está desconcertando a todo el mundo es ArcelorMittal, que lleva una temporada donde le atizan por todo. Ha dado resultados que parecían bastante buenos, y a pesar de ello se desploma igual.

El sector de lujo no tiene el día tras los malos resultados de Richemont, el fabricante de Cartier.

Muchos comentarios en las crónicas sobre la bolsa de China,

Como ven lleva una castaña de mucho cuidado a la que no hemos hecho ni caso, esto va a modas, cuando nos da la moda nos asustamos, ahora no le hacemos ni caso. En cualquier caso ojo, porque podría estar formando figura de vuelta.

El mercado está algo tenso, con los datos macro de hoy en EEUU que son peligrosillos. Por un lado tenemos el IPC del que se espera subida del 0,2% y por otro ventas al por menor que se espera subida de +0,6%.

Esta mañana les comentábamos los datos de Lipper según los cuales se veía con claridad, que los flujos de dinero siguen apuntados hacia Europa. De hecho era la mejor semana de entrada de dinero en fondos europeos de renta variable desde febrero de 2015, mientras que los americanos daban fuertes salidas.

Pues bien, llegan ahora más datos de otra fuente fiable, como es en este caso Citi.

Según sus cifras en la semana entradas netas de dinero en fondos de renta variable europea de más de 6.000 millones de euros. Es la mayor semana desde que lo calculan. Es más es el 75% de las entradas netas en todo tipo de fondos. Sin embargo en los que invierten en fondos de renta variable de EEUU hay salidas de casi 3.000 millones de euros.

Los datos son los mismos, el dinero apunta desde hace tiempo y se va a Europa. Un spread largo de Europa y corto de EEUU sigue siendo buena idea, y en cualquier caso con estas cifras, no parece una buena idea ponerse corto en Europa. La tendencia es alcista y las manos fuertes le dan soporte. En Wall Street, el mercado sigue atrancado por ahí arriba pero en manos de gacelas.

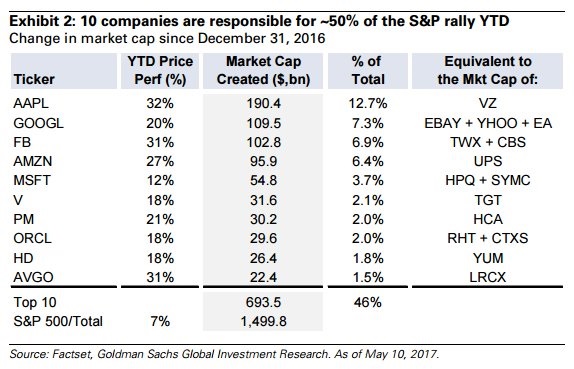

Pasando al S&P 500, y reflexionando sobre la subida que lleva este año, podemos comprobar en la siguiente tabla que está muy centrada en pocos valores. De hecho el 50% de la subida se debe a solo 10 valores de los 500 que lo componen:

Las grandes tecnológicas sin discusión son la clave, y Apple el rey absoluto. Creo que es un dato interesante y a tener en cuenta.

En fin, en cualquier caso sigamos el mercado día a día y no nos fijemos de las predicciones que se dan ahora a fin de año, ni de lejos. Personalmente me niego a dar ninguna. Miren en este artículo muy interesante:

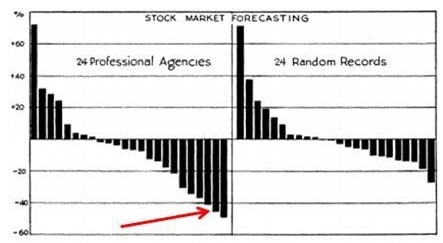

Can Stock Market Forecasters Forecast?

https://theirrelevantinvestor.wordpress.com/2015/12/02/can-stock-market-forecasters-forecast/

Se rescata un muy antiguo estudio, pero que a mi modo de ver creo que sigue teniendo total vigencia.

En 1933 se estudió, que habría pasado desde enero de 1928 hasta junio de 1932, si comparamos los resultados de 24 compañías de predicciones bursátiles con resultados de 24 compañías imaginarias que pronosticaban completamente al alza. El gráfico es para poner los pelos de punta:

Como ven hecho al alza se ganaba más y se perdía menos…

Y para que vean qué poco han cambiado las cosas, sale en prensa cada dos por tres que casi nunca hay recomendaciones de venta, pues bien en el artículo dicen que en 1931 cuando el mercado caía el 54% solo había tres firmas bajistas… y 16 alcistas…

En este enlace tienen en pdf, esta joya de estudio de 1933, que merece la pena releer